Классификация факторов антикризисного управления предприятием

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 3 (225), Февраль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Поносова Е.В., Стрельникова Е.В. Классификация факторов антикризисного управления предприятием // Российское предпринимательство. – 2013. – Том 14. – № 3. – С. 36-41.

Аннотация:

В статье дана обобщенная классификация факторов управления промышленным предприятием в условиях современного экономического кризиса. Приводится обоснование методологических подходов к структурированию факторов антикризисного управления.

Ключевые слова: промышленное предприятие, антикризисное управление, факторы развития, факторы управления, факторы кризиса, факторы производительности

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Основой классификации факторов управления промышленным предприятием в условиях современного экономического кризиса могут служить результаты исследований, посвященных анализу движущих сил кризисной ситуации в мировой экономике в период 2008–2010 гг., в том числе американской Комиссии по расследованию финансового кризиса под председательством Ф. Ангелидеса, опубликовавшей 2 февраля 2011 г. результаты изучения причин финансового кризиса 2008 года, а также исследования лауреата Нобелевской премии по экономике П. Кругмана (2008 г.) [1], британской консалтинговой компании «Ernst & Young» в области бизнес-рисков (при содействии Oxford Analytica) (2008–2010 гг.), международной консалтинговой компании McKinsey «Lean Russia: Sustaining economic growth through improved productivity» («Бережливая Россия: повышение производительности как фундамент роста») (2009 г.) и др.

Факторы устойчивого развития промышленных предприятий

При анализе названных работ зарубежных авторов, а также работ отечественных исследователей [2–6], в том числе данных рабочей группы Государственного Совета РФ по вопросу социально-экономического развития Российской Федерации в условиях выхода из кризиса (2010 г.), становится очевидным, что в первую очередь следует рассматривать структуру факторов устойчивого развития российской промышленности и промышленных предприятий (см. рис. 1) [2].

Соглашаясь с подходом, изложенным в работе Ж.Н. Казиевой [2], считаем необходимым отметить, что в мировой практике уже сложились подходы, принятые и апробированные мировым сообществом в целом и корпоративным сектором в частности, которые позволяют выделить базовые элементы структуры факторов управления промышленным предприятием для их классификации.

Данные подходы отражены в Руководстве по отчетности в области устойчивого развития, разработанном Глобальной инициативой по отчетности (Global Reporting Initiative) [7]. В указанных международных рекомендациях можно увидеть четыре блока открытой отчетности в области устойчивого развития, которые могут быть трансформированы и представлены как структура факторов управления промышленным предприятием в современных условиях развития.

Структура факторов управления промышленным предприятием

К этим блокам параметров относятся блок общей информации (в том числе институциональные параметры предприятия), экономический блок, социальный блок, экологический блок:

1. Общая информация:

− позиция руководства в отношении целей публикации материалов;

− основные принципы системы управления компанией;

− действующие системы менеджмента и политики;

− содержание отчетности (тематика и покрываемые объекты / виды деятельности);

− применяемые подходы и методы открытой отчетности, в т. ч. периодичность публикации материалов.

2. Экономический блок:

− характер экономической деятельности;

− распределение по рынкам;

− основные партнеры;

− изменение объемов и характера производства;

− наиболее значимые инвестиционные проекты и договоры;

− удельный вес заработной платы, сырьевых и энергетических ресурсов в структуре себестоимости;

− затраты на обучение и другие формы вложений в человеческие ресурсы;

− выплаченные суммы в качестве налогов и потраченные на благотворительность.

3. Социальный блок:

− сведения о безопасности производства и травматизме;

− условия труда;

− обеспечение здоровья персонала, заболеваемость;

− создание рабочих мест;

− информация о заработной плате и премиях, социальных льготах;

− текучесть кадров и источники персонала;

− информирование и обучение персонала;

− информирование потребителя о свойствах продукции и маркировка;

− шефство над социально-культурными объектами и спонсорство.

4. Экологический блок:

− характеристики воздействия производственного процесса, продукции и услуг на здоровье человека и природную среду: воздух, водные объекты, почву, флору и фауну;

− аварийное и нештатное воздействие;

− потребление энергии и энергоносителей;

− потребление ресурсов;

− возможности вторичного использования и переработки продукции;

− деятельность по снижению и предотвращению негативного воздействия;

− взаимодействие с партнерами для снижения воздействия на окружающую среду;

− добровольная деятельность по охране и восстановлению природных и культурно-исторических объектов.

Факторы антикризисного управления

Данный подход методологически расширяют требования Градостроительного кодекса РФ (от 29.12.2004 № 190-ФЗ, ред. от 28.07.2012). В нем для устойчивого развития территориальных образований и промышленных предприятий, в том числе градообразующих в той или иной мере, установлено требование обеспечения сбалансированного учета экономических, экологических, социальных, институциональных и иных факторов развития.

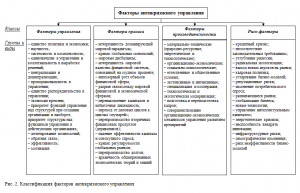

На основании базовых положений теории и методологии управления, теории кризиса и анализа кризисной ситуации 2008–2010 гг., а также исследований состояния производительности труда и риск-факторов, предлагается следующая классификация факторов антикризисного управления, отражающая основные факторы управления, кризиса, производительности и риска, соответствующие кризисной ситуации 2008–2010 гг. и не утратившие свою действенность до настоящего времени (см. рис. 2).

Представленная на рис. 2 классификация факторов антикризисного управления может быть использована в качестве своеобразной матрицы для анализа состояния промышленного производства за рубежом и в России на современном этапе, а также для выявления организационно-экономических предпосылок преодоления кризисной ситуации на предприятиях промышленности в будущем.

Заключение

Представленная в работе классификация факторов (рис. 2) в целом отвечает структуре факторов устойчивого развития промышленности и промышленных предприятий (рис. 1) и может служить основой для базовой структуры факторов управления промышленным предприятием, в том числе в условиях современного экономического кризиса, для их обстоятельного анализа и синтеза оптимальной структуры факторов управления, которая позволяет предприятию преодолевать кризисные ситуации и устойчиво развиваться в условиях кризиса.

Источники:

2. Казиева Ж.Н. Устойчивое развитие промышленности (теория и методология): дис. док. экон. наук. – Махачкала: ДГТУ, 2009. – 336 с.

3. Карпов Л.Е., Юдин В.Н. Адаптивное управление по прецедентам, основанное на классификации состояний управляемых объектов (гранты РФФИ № 06-07-89098-а и № 06-01-00503-а) // Труды Института системного программирования РАН. – 2007. – Т. 13. – Ч. 2. – С. 37–57.

4. Масленников М.И. Теоретико-методологические подходы к анализу и классификации глобальных проблем современности // Журнал экономической теории. – 2010. – № 3. – С. 132–137.

5. Пыткин А.Н., Поносова Е.В. Фактор как базовое понятие в управлении развитием в условиях кризиса // Российское предпринимательство. – 2011. – № 6 (2). – С. 66–70.

6. Серебренников ГГ. Структурный анализ производственных систем: принципы, элементы и методы. – Тамбов: ТГТУ, 2006. – 84 с.

7. Руководство по отчетности в области устойчивого развития. Версия 3.0. Global Reporting Initiative, 2000–2006. – М.: Эколайн, 2006. – 50 с.

Страница обновлена: 29.03.2024 в 15:44:54