Жилищный рынок России: проблемы и перспективы развития

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 11 (209), Июнь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Лазарова Л.Б., Муриев М.В. Жилищный рынок России: проблемы и перспективы развития // Российское предпринимательство. – 2012. – Том 13. – № 11. – С. 114-118.

Аннотация:

В статье рассматриваются вопросы, связанные с развитием жилищного рынка России. В частности, речь идет об обеспечении жильем населения и развитии арендного сектора рынка жилья. Предлагается механизм улучшения жилищных условий.

Ключевые слова: жилищное строительство, рынок жилья, жилье, рынок жилищных услуг, договор социального найма, аренда жилья

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Рынок жилья занимает определенную нишу в общеэкономическом рынке. Если рассматривать его взаимосвязи с другими сегментами рынка, то видно, что рынок жилья представляет собой сложную систему взаимодействующих рынков. Рынок жилья, прежде всего, связан с финансовым рынком, который включает денежный рынок, валютный рынок, рынок капиталов, рынок ценных бумаг и рынок кредитов. История развития жилищных рынков развитых государств демонстрирует, что большая часть жилья приобретается в кредит и строительство осуществляется с привлечением кредитных средств.

Обычно застройщик производит строительство объекта жилой недвижимости за счет: собственных средств – 10–15%, банковского кредита – 60–65% и прочих привлеченных средств – 20–30%.

Рынок жилья

Покупатели приобретают жилье с помощью долгосрочного ипотечного жилищного кредита. Важную роль при этом выполняет рынок ценных бумаг, который выступает посредником между рынком капитала и рынком кредита. С другой стороны, жилье может выступать в форме капитала, приносящего доход своему владельцу. Рынок жилья тесно связан с потребительским рынком, так как определяет развитие рынков товаров длительного пользования и рабочей силы. Увеличение объемов жилищного рынка ведет к развитию потребительского рынка. А рост объемов строительства жилой недвижимости дает мультипликационный эффект во всех смежных отраслях экономики (производства стройматериалов, средств производства, транспорта и услуг и т.д.), которые становятся источником новых рабочих мест.

Еще одной особенностью рынка жилья является то, что жилье, с одной стороны, выступает как товар, а с другой – как услуга (аренда жилья). По Закону РФ «Об основах федеральной жилищной политики» [1] собственники жилищного фонда имеют право предоставлять гражданам и юридическим лицам квартиры и дома любой площади по договору аренды (найма) [1]. Договором аренды (найма) считается соглашение, по которому арендодатель представляет арендатору и членам его семьи жилое помещение без ограничения размеров за договорную плату во временное пользование,.

В развитых странах рынок жилищных услуг конкурирует с рынком жилищного фонда, а вместе они составляют единое целое, подчиняющееся строгим рыночным законам. Связь между рынком жилищного фонда и жилищных услуг выражается нормой капитализации, определяемой как отношение годового дохода собственника от сдачи жилого помещения в аренду, к рыночной стоимости жилого помещения.

Ипотечное жилищное кредитование может быть источником финансирования, как для первого, так и для второго сегментов жилищного рынка.

Главная тенденция на рынке жилья проявляется в увеличении сделок аренды жилья. Элементы такой формы взаимоотношений между владельцем жилья и лицом, нуждающимся в нем, в нашей стране существуют давно и носят, как правило, нецивилизованные формы. Объективную необходимость функционирования арендного жилищного сектора в рыночной экономике доказали Э. Дойг в Австрии и М. Эксинга в Нидерландах [2].

Интерес к области арендного жилья постоянно растет. Как показывает анализ, на рынке арендного жилья большую часть составляют старое жилье, в виду своей дешевизны.

«Доходные дома»

На рынке появилась тенденция, когда жилье покупается с целью последующей сдачи его в аренду. В этом случае жилье выступает в форме инвестиционного капитала, приносящего ежемесячный доход своему владельцу. Так, прибыль от сдачи квартиры может достигать до 12% годовых. Цены на аренду демонстрируют постоянное повышение. Объясняется это повышением тарифов на коммунальные услуги и ростом цен на недвижимость.

Развитие арендного сектора сдерживается отсутствием нормативно-правовых документов, регламентирующих это вид деятельности. Наймодатели сами устанавливают «правила съема» и стабильность в этом секторе никто не гарантирует. Единственное, к чему обязывает закон российских наймодателей – это налог на доходы от сдачи жилья в аренду в размере 13% от прибыли [2]. Однако этот рынок практически закрыт, отсутствуют статистика по сдаче арендного жилья. Многие отношения между наймодателями и квартирантами идут в обход законов и заключаются без договорных отношений.

Одним из этапов развития жилищного рынка является строительство жилья с целью последующей сдачи в аренду. В экономической литературе такое жилье трактуется как «доходные дома». В данном случае жилье выступает в форме капитала, так как построенные «доходные дома» предоставляются в эксплуатацию за плату.

Для функционирования доходных домов необходим экономико-правовой механизм, включающий:

− законодательное закрепление статуса «доходных домов»;

− налоговые льготы при строительстве и эксплуатации доходных домов;

− установление норм арендной платы;

− субсидирование арендной платы социально-незащищенным категориям граждан (при определении категорий семей, на которые распространяется право получения субсидии, за основу следует принять не норму предоставления жилого помещения, а годовой доход семьи);

− лицензирование инвестирования средств в доходные дома банкам, страховым компаниям, коммерческим организациям.

Тенденции воспроизводства жилищного фонда в России

Одной из особенностей ситуации на жилищном рынке России является его криминализация. Основная часть средств при покупке квартиры выплачивается наличными, а это способствует мошенничеству. Эти меры со стороны продавцов и покупателей принимаются в целях снижения налогообложения. В связи с этим вторичный рынок жилья практически не вовлекается в ипотечные сделки. Что касается предоставления жилищных услуг, то эта сфера так же закрыта для государства. Одна из форм жилищного инвестирования – долевое участие граждан в строительстве жилья, так же не получила должного развития.

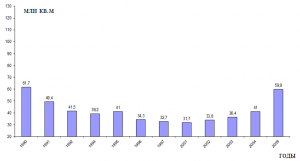

Анализ показал, что последние десятилетия ХХ в. и начало ХХI в. в целом по стране характеризуются негативными тенденциями в сфере жилищного строительства. На протяжении 1990-х г. новое строительство осуществлялось более низкими темпами и в меньшем объеме, по сравнению с предыдущими периодами, в течение десяти лет не проводились ремонтные работы, в связи с этим высока степень износа жилищного фонда. В 2001–2002 гг. появилась тенденция к постепенному росту объемов жилищного строительства, но интенсивное выбытие жилищного фонда продолжается, что отражается на средней обеспеченности населения жильем. В начале 2008 г. сохранилась тенденция к увеличению объемов жилищного строительства. Так, в 2008 г. было введено в действие 64,1 млн кв. м общей площади жилых домов, что на 104% больше, чем за такой же период 2007 г. Однако в 2009 году произошло резкое сокращение ввода жилья и этот показатель снизился по отношению к предыдущему году на 7% и составил 59,9 млн кв. м. (см. рис. 1) [3].

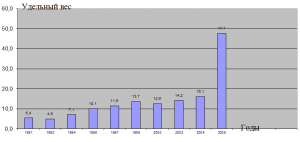

Если в начале 90-х годов XX в. соотношение ввода всего построенного жилья к построенному населением за свой счет и с помощью кредитов, составляет всего лишь 5,4%, в 2009 г. эта цифра составляет 47,7% (см. рис. 2).

Рис. 1. Динамика ввода жилых домов за 1990–2009 гг.

Составлено по: Российский статистический ежегодник. – М., 2010. – С. 247.

Рис. 2. Ввод в действие жилых домов населением за свой счет и с помощью кредитов

Как изменить ситуацию?

На основании проведенного анализа воспроизводства жилищного фонда в России мы предлагаем следующий элементы механизма улучшения жилищных условий и привлечения денежных средств населения и организаций в жилищное строительство:

− приобретение жилья за счет собственных средств на первичном или вторичном рынках недвижимости;

− ипотечное жилищное кредитование населения банками;

− приобретение квартир населением через участие в ЖСК и ЖНК, ПИ;

− получение льготными категориями граждан государственных жилищных сертификатов или безвозмездных жилищных субсидий на строительство или приобретение жилья;

− проживание в арендуемом жилье (коммерческом или социальном);

− развитие финансово-промышленных групп в строительстве для оптимизации финансовых потоков оборачиваемости вложений. Эта мера будет способствовать привлечению дополнительных ресурсов в строительство жилья;

− строительство ведомственного жилья за счет средств крупных предприятий;

− реконструкция жилищного фонда, способствующая экономии средств и времени на строительство нового жилья.

[1] Закон РФ от 24.12.1992 № 4218-1 «Об основах федеральной жилищной политики» утратил силу с 1 марта 2005 г. в связи с принятием Федерального закона от 29.12.2004 № 189-ФЗ, вводящего в действие Жилищный кодекс РФ (от 29.12.2004 № 188-ФЗ). Согласно п. 2 ст. 30 Жилищного кодекса РФ, собственникам жилых помещений также предоставлено право предоставлять их другим гражданам по договору аренды, договору найма, а также в безвозмездное пользование. – Прим. ред.

[2] Речь идет о налоге на доходы физических лиц. – Прим. ред.

Источники:

2. Elsinga M. To Buy of Not to Buy a Burning Question for Lower income Groups – About Tenur Choice in the Netherlands Paper prepared for the ENHR conference Housing Policy in Europe in the 2010’s. − Bedapest, 2010. − 7−10 September. − P. 45.

3. Российский статистический ежегодник−2010. − М., 2010. − 247 с.

Страница обновлена: 16.04.2024 в 19:18:57