Поведение потребителей на рынке финансовых услуг

Статья в журнале

Российское предпринимательство *

№ 22 (268), Ноябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Скульский В.Г. Поведение потребителей на рынке финансовых услуг // Российское предпринимательство. – 2014. – Том 15. – № 22. – С. 220-224.

Аннотация:

В статье представлены основные феномены поведенческой экономики и подчеркнуты на конкретных примерах различия в понимании поведения потребителей между традиционной и поведенческой экономикой.

Ключевые слова: поведение потребителей, рынок финансовых услуг, поведенческая экономика

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Традиционные экономические модели по-разному описываю поведение потребителей при принятии решения о покупке товара или услуги. Один из базовых описаний процесса принятия решения потребителем о покупке представлен моделью Ингела, Колланда и Блэквэла (Engel, Kollatand, Blackwell, 1978) [1]. Похожие решения были предложены Никосия(Nicosia, 1966) [3] и Ховард, Шед(Howard-Sheth, 1969) [4] . Эти две модели основаны на модели “AIDA” разработанной Сторнгом(Srtrong, 1925) [2], в основу которой легли осведомленность (англ. Awareness), интерес (англ. Interest), желание(англ. Desire) и действие(англ. Action). Согласно данной модели, потребитель, будучи в высокой степени вовлеченным в выбор услуги, проходит когнитивный, эмоциональный и поведенческий этапы принятия решения. Все эти модели основываются на презумпции того, что потребители действуют в собственных интересах рационально и здраво. Однако совершенно очевидно, что рациональные модели не объясняют существующее или наблюдаемое поведение потребителя с необходимой точностью. Иррациональное поведение потребителей наблюдается постоянно, представленные доказательства логичны, а отклонения от традиционной модели рациональности не должны игнорироваться и отбрасываться как какие-то заблуждения.

Альтернативное объяснение поведения потребителя предлагает поведенческая экономика – множество объединенных понятий и подходов, которые предлагают поиск понимания и объяснения наблюдаемого поведения потребителя с более высокой точностью, по сравнению с прогнозами традиционной экономической теории, основывающейся на рациональности потребителя. Отклонение от рационального решения - предрасположенность нашего сознания к определенным устойчивым процессам, приводящим к решениям, отличающимся от рациональных. Многие отклонения — это следствие эвристик. Эвристика: “…подсознательный прием для упрощения процесса анализа сложных ситуаций и вероятностей, или упрощенное правило” [6]. Основное назначение эвристики — упрощать информацию, облегчая решение всяческих проблем.

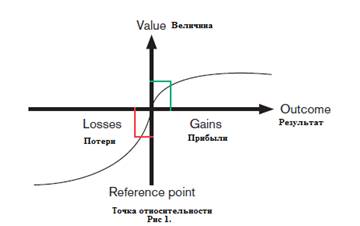

Феномены поведенческой экономики такие как: несклонность к потерям, теория перспективы, эффект отчуждения, эффект благотворительности описывают потребительские ограничения и предубеждения. Потребители, которые демонстрируют несклонность к потерям, имеют тенденцию к неприязни потерять что-то в количестве в два раза большем, чем они хотели бы получить. Такой результат был получен в многочисленных исследованиях в широком спектре событий. Несклонность к потерям может быть объяснена с точки зрения теории перспективы, которая утверждает, что функция ценности индивидуума вогнута для прибыли, но выпукла для потери. Другими словами, люди более чувствительны к потерям, чем к прибылям в сравнительных величинах. Это показано на рисунке 1.

Несклонность к потерям и теория перспективы тесно связаны с эффектом отчуждения, который подчеркивает тенденцию инвесторов держать упавшие в цене активы, но продавать активы, увеличившиеся в цене. Эффект благотворительности тоже относится к теории перспективы и определяет тенденцию потребителя оценивать активы выше в цене, которыми он владеет, и ниже по цене, которым он не владеет.

Следующие эвристические феномены поведенческой экономики - предубеждение статус-кво и выбор по умолчанию. Придерживаться статуса-кво требует меньше умственных усилий, чем выбирать какой-то заранее продуманный курс действий. Примером предубеждения статус-кво может быть следующее: компания добавила новые услуги в договор медицинского страхования, а выбрал эти услуги только персонал, который был недавно принят на работу. В то же время персонал уже работающий в компании выбирает новые услуги в гораздо меньшей степени. Работающий персонал продемонстрировал строгие предпочтения придерживаться статуса-кво.

Достойны рассмотрения и феномены поведенческой экономики такие как обрамляющий эффект и эффект якоря, который основывается на эвристике якоря. Обрамление: “…это метод представления альтернативных выборов потребителю для принятия решения” [5]. Потребитель склонен к выбору позитивного обрамления, а не негативного. На финансовом рынке, вознаграждение за управление капиталом представленного в процентах, вызывает более позитивное поведение потребителей, чем представленного в абсолютных цифрах. Эффект якоря в обрамляющем эффекте происходит тогда, когда оценка альтернатив находится под воздействием какого-то начального значения – якоря. Так оценка стоимости потребителем какой-то акции может происходить с точки зрения какого-то первоначального параметра(якоря), например P/E ratio(англ. отношение цены акции к прибыли). Но затем, при рассмотрении других инвестиционных параметров(сумма долга компании, рост доходов, капитальные вложения), потребитель, уже сделавший свое первое приблизительное заключение о цене акции, склонен к уточнению своего первичного расчета.

Следующие два феномена поведенческой экономики это гиперболическая скидка и откладывание на потом. Принятие решение потребителя о выборе альтернатив, зависящих от временных интервалов, обуславливается предпочтением потребителя к тому или иному времени услуги. То есть происходит некоторая задержке потребления, а потребитель получает компенсацию за ожидание результата. Компенсация будет тем выше, чем сильнее потребитель склонен к получению услуги в настоящем. Примером могут быть пенсионные фонды в США. Налогоплательщики мотивированы вносить денежные взносы в частные пенсионные фонды, которыми нельзя воспользоваться до достижения 591/2 лет. В качестве компенсации, сумма, которую налогоплательщик вносит в текущем году в пенсионный фонд, вычитается из текущего дохода налогоплательщика и уменьшает его налоговую базу. Как результат, компенсации за задержку результата потребления денежных средств, налогоплательщик платить меньше налогов в текущем году.

Еще один феномен поведенческой экономики достойный внимания – умственные подсчеты. Данная парадигма имеет смысл при рассмотрении источников денежных средств потребителя. Феномен умственных подсчетов опровергает традиционную концепцию экономики, которая считает: “…что для потребителя все деньги являются одинаковыми, вне зависимости от источника этих денег либо их предназначения” [5]. Предположим, потребитель хочет прибрести товар за 1000 рублей в магазине А. Магазин Б, находящийся в 5 минутах ходьбы от магазина А, предлагает такой же товар за 500 рублей. Большинство потребителей магазина А согласились перейти в магазин Б и осуществить покупку в магазине Б. Аналогичный товар продаваемый в магазине А за 50000 рублей, был куплен в магазине А, несмотря на то, что потребителю было замечено, что данный товар стоит в магазине Б 49500 рублей. В обоих случаях потребитель мог сэкономить 500 рублей, потратив 5 минут времени. Но в первом случае 500 рублей это часть 1000 рублей, а во втором случае 50000 рублей. Пример доказывает недостаток традиционной экономической теории, так как в соответствии с традиционной экономикой, 500 рублей должны быть одинаковы важны для потребителя при одинаковых затратах временных ресурсов.

Интересны также феномены поведенческой экономики такие как эффект наличия, связанный с эвристикой наличия и впечатлений. Потребители имеют тенденцию прогнозировать результат событий на основе какого-то впечатления, которое первым приходит в голову. Пример этого - увеличение числа покупок страховых полюсов после наводнений и пожаров. Число покупок со временем падает, так как актуальность наводнения или пожара со временем сильно уменьшается. Таким образом, наличие заметного факта может сильно исказить правильность принятия решения потребителем.

Два последних феномена, которым необходимо уделить внимание это чрезмерная уверенность и доверие. Чрезмерная уверенность всегда являлась для людей плохой чертой, благодаря которой люди принимали неправильные решения. Многие инвесторы считают себя довольно грамотными в выборе инвестиции в фондовый рынок и как результат, терпят огромные убытки. Эксперты, работающие в отрасли финансовых услуг, всегда оценивают инвестиции более реалистично, что приводит к лучшим результатам, чем у индивидуальных инвесторов. Поэтому доверие потребителей играет огромную роль в выборе финансовых институтов. Если услуга рекомендована кем-то, кому потребитель доверяет, то стоимость предоставления этой услуги для финансовой организации минимальна.

Все вышеупомянутые феномены поведенческой экономики демонстрируют уязвимость потребителя при принятии решений при покупке финансовых услуг. Это может являться серьезным фактом для регуляторов и корпоративных институтов финансового сектора для разработки протекционных мер в интересах инвесторов и потребителей финансовых услуг. Примеры, приведенные в работе, могут быть полезными для финансовых институтов при работе с клиентами для формирования долгосрочных отношений и формирования лояльности клиентов. Исследования поведенческой экономики должны и дальше развиваться для выявления манер поведения потребителей, которые как идут на пользу потребителям, так и требуют от финансовых организаций более детального объяснения и работы с потребителем в целях улучшения качества услуг.

Источники:

2.Strong, E.K. (1925), The Psychology of Selling, McGraw-Hill, New York; Стронг(1925), Психологи продаж, МакГов-Хил, Нью-Йорк.

3.Nicosia, F.N. (1966),Consumer Decision Processes, Prentice-Hall, Englewood Cliffs, NJ; Никосия(1966) Процесс принятия решений потребителем, Прентис-Хол, Инглевуд Клифс, Нью-Джерси.

4.Howard, J.A. and Sheth, J.N. (1969), The Theory of Buying Behavior, John Wiley, New York; Ховард, Шез(1969), Теория поведения при покупке, Джон Вилей, Нью-Йорк.

5.Swee–Hoon Chuah, James Devlin(2010), Research note: Behavioral Economics and the Financial Services Consumer: A Review, Financial Services Research Forum, June 2010, University of Nottingham; Сви-Хоон Чуан, Джеймс Девлин, “Поведенческая экономика и потребитель финансовых услуг: Обозрение”, Июнь 2010, Форум финансовых услуг, Университет Ноттингама.

6.Simon Vein, Investments and trading: Formation of individual approach to investment decision making, 2006, Publisher: Alpine Business Books, ISBN: 5-9614-0269-X; Саймон Вайн. “Инвестиции и трейдинг: Формирование индивидуального подхода к принятию инвестиционных решений”, 2006, Издательство: Альпина Бизнес Букс ISBN: 5-9614-0269-X.

Страница обновлена: 22.01.2024 в 19:58:29