Структура и ритмика затрат в системе технологических процессов

Скачать PDF | Загрузок: 1

Статья в журнале

Российское предпринимательство *

№ 3 (225), Февраль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Роднова И.С. Структура и ритмика затрат в системе технологических процессов // Российское предпринимательство. – 2013. – Том 14. – № 3. – С. 42-48.

Аннотация:

В статье рассмотрена иерархическая структура затрат предприятия. Представлено определение производственного цикла и предложены факторы, влияющие на его продолжительность. Даны определения периодичности, сезонности и ритмичности. Рассмотрена ритмичность затрат одного технологического подпроцесса, позволяющая учитывать вложенность и повторяемость затрат любого производственного процесса.

Ключевые слова: затраты, производственный цикл, сезонность, иерархическая структура затрат, периодичность, ритмичность

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Процесс производства продукции является важнейшим элементом кругооборота средств любого производственного предприятия. Производственный процесс – это целенаправленное превращение ресурсов в готовую продукцию с определенными свойствами, пригодную для конечного потребления или дальнейшей обработки [2]. Расходуя материальные, трудовые и финансовые ресурсы предприятие формирует себестоимость продукции, основным элементом которой являются затраты.

Под затратами понимают выраженные в денежной форме расходы предприятия на производство, обращение и сбыт продукции, их совокупность образует себестоимость товара, и включает затраты живого и овеществленного труда, а также затраты оборотных средств, вовлеченных в производство [4].

Поскольку предприятие является сложным, иерархическим, производственно-экономическим объектом, где производство продукции представляет собой систему определенных технологических процессов, состоящих, в свою очередь, из ряда подпроцессов [4], то затраты на производство продукции взаимосвязаны между собой и образуют определенную иерархию.

Иерархия (от греч. hieros – священный, arche – власть) – это принцип структурной организации сложных многоуровневых систем, состоящий в упорядочении взаимодействий между уровнями в порядке от высшего к низшему [3]. В различной литературе представление об иерархии основывается на уровнях внутреннего устройства систем и процессов, при этом каждый уровень характеризуется самоорганизацией с особой структурой, где действуют специфические закономерности и решаются локальные задачи [6]. Также и в случае с иерархической системой затрат предприятия на нижних уровнях или технологических подпроцессах производства продукции используются более детальные затраты, охватывающие лишь определенные стороны технологического процесса, в то время как на более высокие уровни поступает обобщенная информация о затратах, характеризующая функционирование производственного процесса в целом. Например, иерархическая структура себестоимости технологического процесса производства одного из товаров народного потребления (ТНП) – инструмент из алюминия «Правило строительное» представлена на рис. 1.

Развитие иерархии себестоимости технологического процесса

Любая иерархия развивается периодически, то есть существуют общие периоды перемещения объекта с одного уровня на другой. Периодичность определяется вышестоящей управленческой системой, которая задает определенную цель на период развития. Цель со временем трансформируется, а, следовательно, изменяется и функциональная направленность объекта в иерархии. Таким образом, объекты в иерархической системе согласованы между собой и зависят от временного диапазона или периода. Периодичность (от греч. periodos – цикл) представляет собой регулярное повторение определенных явлений [3]. Например, для предприятия производственный процесс изготовления продукции от начала и до конца является регулярным повторением, и называется производственным циклом.

Поскольку производственный процесс протекает во времени и пространстве, то производственный цикл можно определить длиной пути движения продукта и его комплектующих, а также временем, в течение которого этот продукт создается. Длина производственного цикла на практике определяется площадью и объемом помещения, в котором размещается оборудование, инвентарь и прочее для производства данного продукта. Интервал календарного времени от начала первой производственной операции до окончания последней называется временной продолжительностью производственного цикла продукта [2], которая измеряется в днях, часах, минутах, секундах, в зависимости от вида продукции и стадии обработки, по которой измеряется цикл.

На продолжительность производственного цикла влияет множество факторов, в числе которых технологические, организационные, экономические. Технологические факторы подразумевают техническую оснащенность производственного участка и предопределяют время изготовления продукции на всех уровнях иерархии технологического процесса. Организационные факторы подразумевают движение предметов и средств труда в процессе изготовления продукции и связаны с организацией рабочих мест, самого труда и его оплатой. Экономические факторы обуславливают уровень механизации и оснащенности процессов необходимыми ресурсами, а, следовательно, влияют на продолжительность этих процессов.

Продолжительность производственного цикла и затраты производства

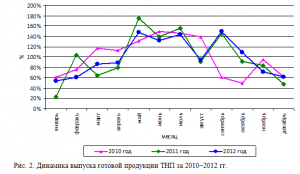

Таким образом, чем меньше продолжительность производственного цикла изготовления единицы продукции, тем больше скорость ее оборачиваемости и, следовательно, большее число изделий может быть выпущено в единицу времени. Динамика выпуска готовой продукции в процентах к среднемесячному объему за период 2010−2012 гг. на примере одного из товаров народного потребления (ТНП) инструмента из алюминия «Правило строительное» представлена на рис. 2.

Из рис. 2 видно, что пик производства данной продукции приходится на период с мая по сентябрь, то есть данный график позволяет сделать вывод, что «Правило строительное» является сезонным товаром, а, следовательно, подчиняется законам сезонности. Под сезонностью принято понимать периодические изменения спроса в зависимости от различных факторов, чаще всего времени года [5]. Обычно цикл сезонности рассматривается за год, но колебания спроса могут наблюдаться и более часто, например, в течение недели. Однако используя слишком маленький период времени, невозможно в полной мере оценить влияние сезонных колебаний спроса на тот или иной вид товара.

Из рис. 2 видно, что сезонность изменяется во времени, а, следовательно, возникают ритмические колебания ее уровня. Ритмичность в экономической литературе определяют как «нестрогую повторяемость во времени состояния экономики, характеризуемого одними и теми же экономическими параметрами» [1]. Ритмичность является основным показателем колебаний экономических процессов. Обычно ритмы в экономике различают по времени их продолжительности: суточные, недельные, месячные, сезонные, годовые и так далее.

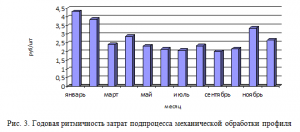

Поскольку основной характеристикой производственного процесса является его продолжительность, то, соответственно, и затраты на разных этапах технологического процесса производства различны. Так как система производственных затрат имеет характерные признаки системы технологических процессов, то затраты также разномасштабны, как и подпроцессы в системе технологических процессов, и также образуют иерархическую систему аналогичную системе технологических процессов, а, следовательно, согласованы и взаимосвязаны между собой. Таким образом, возникает необходимость рассмотрения ритмичности затрат любого одного технологического подпроцесса, например, подпроцесса механической обработки профиля (см. рис. 3).

Из рис. 3 видно, что затраты рассматриваемого технологического подпроцесса механического обработки профиля имеют тенденцию к снижению в середине года и неизменно повышаются в начале и в конце года. Таким образом, сравнив представленную на рис. 3 годовую ритмичность затрат с динамикой выпуска готовой продукции (рис. 2), можно сделать вывод, что ритмичность затрат ассиметрична по отношению к выпуску продукции, а, следовательно, также имеет сезонную направленность.

Заключение

В заключении следует отметить, что производственный процесс на предприятии сопровождается разномасштабными затратами, образующими иерархическую систему, повторяющую структуру самого технологического процесса производства продукции. Затраты так сгруппированы и взаимосвязаны между собой, что рассматривая структуру единичного подпроцесса в системе производства, можно увидеть вложенность и повторяемость затрат любого производственного процесса.

Источники:

2. Ильенкова С.Д., Бандурин А.В., Горбовцов Г.Я. Производственный менеджмент. Учебник для вузов. – М.: ЮНИТИ, 2002. − 583 с.

3. Ильичев Л.Ф., Ковалев С.М., Панов В.Г., Федосеев П.Н. Философский энциклопедический словарь. – М.: Советская энциклопедия. 1983.

4. Роднова И.С. Классификация затрат предприятия // Российское предпринимательство. − 2013.

5. Скриптунова Е.А. Сезонные спады в продажах // Управление сбытом. – 2007. − № 9.

6. Степина В.С. Новая философская энциклопедия. – М.: Мысль, 2001.

Страница обновлена: 29.03.2024 в 18:16:15