Sectors of Activity in Which Private Businesses Are the Most Efficient

Download PDF | Downloads: 5

Journal paper

Russian Journal of Entrepreneurship *

№ 16 / August, 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Please, cite as:

Chernov D.V. Otrasli deyatelnosti, gde chastnyy biznes naibolee effektiven // Rossiyskoe predprinimatelstvo. – 2012. – Tom 13. – № 16. – S. 4-11.

Abstract:

The paper forms the criteria for evaluating the performance of Russian industries and their current level of development and explains the reasons and factors that motivate a company to achieve high rates of growth and the early conquest of their market niches. Depending on the competitive tension and the period of the industry turnover, strategies of investing into various industries for small and medium-sized businesses are determined.

Keywords: services, competition, production, efficiency criteria, branch management, turnover of funds

Как определить, эффективна ли отрасль и входящие в нее компании или нет? По скорости роста бизнеса? По маржинальности операций? Ведь, например розничная торговля до кризиса 2008 г. росла очень быстро, но прибыль сетей была минимальна, поскольку очень велики были инвестиции в экспансию торговых сетей. Напротив, нефтегазовая отрасль – лидер по прибыли, но ее рост основан не на качественном управлении и прогрессивных технологиях, а на внешней конъюнктуре при снижающихся темпах добычи. Если проанализировать данные сырьевых компаний, то окажется, что в 2006−2007 гг. цена реализации нефти и газа была в 30−50 раз выше их себестоимости. Так, себестоимость добычи нефти у того же ЛУКОЙЛа в 2006–2007 гг. была $2,7/баррель [1], а «Газпром» добывал 1 тыс. м3 товарного газа с учетом его переработки по себестоимости всего 119,2 руб. (при этом себестоимость транспортировки 1 тыс. м3 газа по территории России составляла 381,2 руб.) [2]. Но, как оказалось, рентабельность и эффективность это не одно и то же: как только цена на нефть и газ осенью 2008 г. упала, компании этой отрасли сразу же подали заявки на господдержку, объясняя это тем, что им не хватит средств расплатиться с кредитами и одновременно проводить инвестиции в добычу нефти и газа. Вот почему только по прибыльности нельзя судить об общей эффективности бизнеса, проверяемого кризисом на прочность.

Интегрированные критерии эффективности отраслей

При оценке эффективности отраслей разумней выбрать интегрированные критерии, которые бы определили реальные успехи менеджмента в сложной конкурентной борьбе, без влияния выгодной рыночной конъюнктуры или господдержки. Поэтому для оценки эффективности отраслей отечественной экономики более правильно ввести детализированные критерии:

− темпы роста выручки за 10 лет;

− масштабные инвестиции в основные фонды (для производства) или в инфраструктуру услуг;

− прибыльность за 10 лет;

− напряжение конкурентных сил в отрасли;

− качество внутрифирменного управления (качество стратегии, профессионализм менеджмента, воплощение стратегии);

− роль коррупции в отрасли (как на уровне регуляторов отрасли, так и во взаимодействии предприятий отрасли с поставщиками и клиентами);

− роль государственного протекционизма в отрасли;

− удовлетворенность клиентов качеством продукции/услуг или соотношение цены и качества товаров или услуг;

− соотношение «российских» цен и общемировых;

− прозрачность бизнеса, корпоративное управление, капитализация и акционерные отношения;

− всероссийский охват предложением продукта/услуги;

− борьба с импортом, при этом национальный или иностранный капитал контролирует отрасль;

− международная экспансия бизнеса;

− уровень дифференциации (выпуск продукции вторичного передела для промышленности или новые нестандартные решения для сферы услуг);

− использование всех возможностей рынка;

− уровень инноваций и технологических решений;

− качество маркетинговых коммуникаций с клиентами и партнерами;

− роль выгодной внешней конъюнктуры;

− сопротивляемость кризису.

Наиболее эффективные отрасли

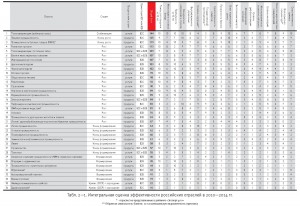

Согласно этим критериям каждый год, начиная с 2005 г., более 30 слушателей МВА и EMBA-программ ИКМ НИУ «Высшей школы экономики», у которых имеется опыт работы в разных отраслях российской экономики, участвовали в экспертных оценках эффективности российских отраслей. В качестве «классификатора» отраслей использовалась отраслевая структура, принятая рейтинговым агентством «Эксперт» для ежегодных обзоров «Эксперт 400» и «Эксперт 200». Начиная с 1994 года, в этих обзорах проводится подробный анализ состояния соответствующего числа крупнейших отечественных компаний. В классификатор РА «Эксперт» входят компании практически всех сфер экономики, при этом отраслевая структура рейтинга более компактна и удобна для сопоставления, чем, например, классификаторы ОКОНХ. Участники экспертно оценивали каждую отрасль в баллах от 1 до 10. Затем баллы были суммированы, а отрасли ранжированы по убыванию итогового балла(см. табл.).

Любопытно, но в результате оценки отраслей по 18 критериям в десятку наиболее эффективных отраслей не вошли традиционные лидеры по прибыли, такие, как нефтегазовый сектор или другие отрасли добычи полезных ископаемых. Самыми эффективными оказались преимущественно отрасли услуг и отрасли, производящие продукты для конечных потребителей. Эти отрасли за 10−15 лет смогли «с нуля», без приватизационной истории построить абсолютно новые бизнесы и эффективно аккумулировать доходы, обеспечив рост внутреннего потребления. Причем, из 15 самых эффективных отраслей в России только 6 связаны с производством, а большая часть представляет услуговый сектор.

Отрасли, входящие в первую пятерку, похожи сочетанием двух факторов – в них самая сильная конкуренция и очень высокая скорость оборота денежных средств. Легкость вхождения игроков на эти рынки, помноженная на высокую скорость оборачиваемости, приводит к росту эффективности предоставления услуг и производства товаров за счет быстроты изменений, которые вносят компании в свою деятельность. Эти отрасли быстрее других доводят свои рынки до насыщения. С каждым «шагом вниз» по рейтингу конкурентное напряжение в той или иной отрасли снижается, а сроки окупаемости возрастают, скорость оборота денежных средств замедляется.

Какая экономика эффективнее: основанная на конкуренции или на государственном регулировании?

Также стоит отметить, что занимающие первые места в рейтинге отрасли услуг и производства товаров розничного спроса менее всего пострадали от экономического кризиса. За годы нешуточной конкуренции они привели бизнес-процессы и технологии к оптимальному состоянию, вытеснили неэффективные компании и завершили насыщение своих рынков, выйдя на фазу стабилизации. Ключевым критерием в данном случае можно считать уровень охвата потребителей. Кто сумел свою услугу из диковинки превратить в необходимость для пользователей, тот гарантировал доход в любой экономической ситуации. Так, например, средняя разговорная активность (MOU) абонентов в федеральной тройке операторов мобильной связи уменьшилась за кризисный квартал конца 2008 г. всего на единицы минут в месяц, а активные московские абоненты в разгар кризиса стали говорить всего на 5−7% меньше [3]. Даже в условиях кризиса люди предпочитают сохранять свои мобильные номера, подписку на кабельное ТВ, доступ в интернет и пользоваться удобным магазином поблизости, хотя он и дороже рынка или гипермаркета, расположенного за несколько километров от дома. При этом компании, которые заняли позиции в нижней половине списка с наступлением кризиса 2008−2010 гг. пострадали больше других отраслей. Так хуже всех после наступления кризиса обстояли дела у только что сформированных, начавших небольшой рост и еще не адаптировавшихся к рыночным реалиям отраслей с невысокой конкурентоспособностью и долгой оборачиваемостью средств. Огромные увольнения (до 30−50% от кадровой численности предприятий) произошли в машиностроении, угольной промышленности, промышленности строительных материалов, строительстве [4]. В этих отраслях повсеместно наблюдались остановки производства и бессрочные отпуска.

В десяти первых отраслях нет ни одной монополии. Это ответ на вопрос, какая экономика эффективнее: основанная на конкуренции или на государственном регулировании, пусть даже осуществляемом рыночными методами через крупные государственные концерны. Наши экономисты делятся на два противоборствующих лагеря: рыночников и государственников. Но истина посередине: согласно нормальному распределению вероятностей, в системе всегда присутствуют две области стандартного отклонения. Чистая конкуренция без контроля государства – такая же утопия, как и государственное планирование без частной инициативы. Наиболее жизнеспособными являются системы, которые балансируют в области нормального распределения, не допуская ошибок: ни слишком стремительного роста, ни пассивности.

Политика в отношении отраслей с диаметрально противоположными характеристиками

Поэтому для России ответ очевиден: отрасли, имеющие продолжительные сроки оборачиваемости денежных средств и связанные с национальной безопасностью или общественной инфраструктурой, должны контролироваться государством. Частный бизнес не готов взять риски проектов с окупаемостью в 10−15 лет. Единственное, что может удержать такие проекты на плаву − это государственная поддержка (например, или гособоронзаказ или особое внимание государства к бизнесу, как это произошло, например, с проектом Sukhoi SuperJet или «АвтоВАЗ»). Но и в этих секторах нельзя создавать монополии. В каждом должны быть 2−3 крупные госкомпании со схожей структурой активов, конкурирующие между собой и оцениваемые по одинаковым показателям. Если управленцы не обеспечивают надлежащую эффективность и прозрачность, они будут «съедены» по законам выживания другими управленцами. Нет возможности найти эффективных управленцев − можно взять их из бизнеса. Элемент конкуренции повышает эффективность решений при любом государственном строе. В СССР одним из немногих экспортных товаров, завоевавших превосходную репутацию, были вооружения. И произошло это благодаря конкуренции между крупными «научно-инженерно-промышленными» группами, параллельно решавшими одинаковые задачи («МиГ» и «Сухой», КБ Ильюшина и КБ Туполева, КБ Миля и КБ Камова и т.д.). Поэтому создаваемая конкуренция между государственными компаниям (Сбербанк VS ВТБ, Роснефть VS Газпром и т.д.) только идет на пользу бизнесу.

Отрасли, ориентированные на конечных потребителей, с высокой скоростью оборота денежных средств (это, как правило, розничные услуги и товары) нужно отдавать в частные руки (малый и средний бизнес) и строить их регулирование так, чтобы в этих секторах не прекращалась конкуренция и сохранялись прозрачные для всех участников правила работы.

Страница обновлена: 12.05.2024 в 17:09:13