Направления развития производственно-маркетинговой системы российских фармацевтических производителей в современных условиях

Скачать PDF | Загрузок: 5 | Цитирований: 7

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 5 (65), Май 2012

Цитировать:

Епифанова Л.В., Мальченков Е.Н., Кунев С.В. Направления развития производственно-маркетинговой системы российских фармацевтических производителей в современных условиях // Креативная экономика. – 2012. – Том 6. – № 5. – С. 83-89.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=17693803

Цитирований: 7 по состоянию на 07.12.2023

Аннотация:

Рассматриваются отличительные особенности существующих бизнес-ориентаций фармацевтических производителей (создание инновационных ЛС и копирование чужих разработок), а также приведена концепция подхода, адаптированного к условиям функционирования современных отечественных фармацевтических производств среднего уровня в условиях интеграции России в ВТО и соответствующих законодательных изменений.

Ключевые слова: фармацевтический рынок, ВТО, лекарственные средства, «Молодые волки», «Формуляционные дженерики», дженерики «Я – тоже», фармпродукция

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

10 ноября 2011 года в Женеве состоялось подписание Протокола о присоединении России к Всемирной торговой организации. Ратификация пакета документов по вступлению в ВТО Государственной думой предполагается до 15 июня 2012 г.

Чужие наступают

В фармацевтической промышленности предусмотрен переходный период 2-3 года для снижения пошлинных ставок на импортные лекарственные средства (ЛС) с 15-ти до 6,5%, фармацевтических субстанций – с 10-ти до 2-3% [2]. Одновременно в соответствии с Федеральным законом «Об обращении лекарственных средств» №61-ФЗ от 12 апреля 2010 г. производство и продажа лекарств с ориентацией на внутренней рынок c 1 января 2014 г. будут возможны лишь при условии соответствия фармпроизводства ГОСТ Р ИСО 52249-2004, соответствующих международным стандартам GMP. Под угрозой свертывания реализация Стратегии развития фармацевтической промышленности российской федерации на период до 2020 года и Распоряжения Правительства РФ от 6 июля 2010 г. №1141-р «Перечень стратегически значимых лекарственных препаратов» («Список 57»), запуск производства которых предполагался до 2015 г.

Препятствиями для развития системы фарммаркетинга являются предполагаемая адаптация российского законодательства к норме эксклюзивности данных (инструмент защиты интеллектуальной собственности в отношении оригинальных инновационных ЛС при их регистрации и введении в оборот в США и странах ЕС), предполагающая запрет на использование производителями ЛС-копий (дженериков) результатов клинических исследований оригинального препарата в течение 6 лет после истечения срока действия патента, и выравнивание внутренних и внешних цен на энергоносители (в соответствии с правилами ВТО), ведущее к росту себестоимости продуцирования ЛС и снижению возможности эффективного ценообразования.

Доминирование дженериков в структуре отечественного сегмента фармацевтического рынка (более 80%) указывает на перспективу снижения результативности производственно-сбытовой системы российских фармкомпаний и связанного с ней финансового результата их деятельности, что затруднит процессы реинвестирования разработок собственных оригинальных ЛС.

Таким образом, новые правила функционирования российской фарминдустрии, формируемые вследствие интеграции экономической системы России в ВТО, изменяют ее конкурентную структуру в направлениях усиления позиций зарубежных компаний и ужесточения борьбы в сегменте российских производителей вследствие дедифференцирования их продуктовых портфелей.

Исследование эволюционного развития мировой фарминдустрии позволяет сделать вывод о существовании двух бизнес-ориентаций фармкомпаний – производство инновационных ЛС с последующей их патентной протекцией и копирование разработок (дженеризация) продуктов, ее потерявших в соответствии с законодательством.

Первая характеризуется сохраняющимся ростом стоимости разработки принципиально новой лекарственной формулы, составляющей в настоящее время более 1 млрд долларов, что является следствием:

1) ужесточения конкуренции в сфере создания новых ЛС (при плановом объеме продаж на уровне 1,5 млрд долларов в год день отставания от графика исследований несет производителю убытки до 6 млн долларов);

2)высокой социальной ответственности фармацевтической индустрии по сравнению с другими отраслями экономики;

3)роста регуляторного прессинга процессов производства и продвижения ЛС посредством принятия законов об ограничении маркетинговой деятельности фармкомпаний (например, деятельность медицинских представителей) и ужесточении процедур клинических испытаний новых ЛС;

4)высокой степенью риска (из каждых 12 инновационных лекарственных формул, находящихся на стадии доклинических исследований, до этапа коммерциализации доходит только одна) и значительной продолжительностью разработки инновационных ЛС (до 14 лет).

В то же время продажи оригинальных продуктов обеспечивают высокую норму прибыли (в 2011 г. на мировом рынке 45 патентованных оригинальных продуктов имели продажи более 1,5 млрд долларов).

Вторая ориентация – дженеризация (копирование разработок, потерявших патентную протекцию) – основана на ценовом преимуществе дженериков перед оригинальными продуктами. Так, первичное копирование оригинального ЛС дисконтирует цену бренда до 60% от первоначальной, а по мере появления на рынке новых игроков цена снижается далее. Низкая стоимость дженериков детерминирована низким уровнем затрат компаний на создание копий и отсутствием коммерческого риска в связи с внедрением в уже сформированный сегмент и отсутствие значительных затрат на маркетинг продуктов.

Характерными представителями указанных бизнес-ориентаций являются лидеры фармацевтического бизнеса: компания PfizerInc., основой стратегии развития которой является акцент на научные исследования в области продуцирования оригинальных ЛС, и компания TevaPharmaceuticalIndustries – крупнейший дженериковый фармпроизводитель, формирующий продуктовый портфель из копий продуктов, потерявших патентную протекцию. При этом объем уровень прибыли первого фармпроизводителя выше в 2,8 раза, а объем продаж – в 3,8 раза.

«Волки» и «овцы»

Для российских фармкомпаний следствием отсутствия необходимого объема ресурсов для создания инновационных разработок являются их более слабые конкурентные позиции в сравнении с ведущими производителями фармпродукции. Здесь реалистична вторая бизнес-ориентация. Однако производство и маркетинг недифферецированных продуктов не имеет стратегических перспектив конкурентоспособности вследствие совершенствования национальных терапевтических стандартов с соответствующим выбором медикаментозных средств новых поколений, сложности управления жизненным циклом данных фармпродуктов и перспектив жесткой ценовой конкуренции [3].

Таким образом, по нашему мнению, в условиях предполагаемого свертывания программ прямой поддержки национальных производителей необходим комбинированный поход, адаптированный к условиям функционирования большинства отечественных производителей лекарств и имеющий целью формирование материальной, финансовой и кадровой баз продуктового портфеля собственных оригинальных ЛС и их маркетинга.

Логика данного подхода исходит из цели достижения конкурентоспособности фармпроизводителя посредством поэтапного перехода от производства и маркетинга дженериков традиционных ЛС низшего класса «Я – тоже» к реализации маркетинга «Формуляционных дженериков», представляющих модификацию продуктов путем создания ретардных форм пролонгированного действия, сочетания нескольких дженериковых компонентов, более высокой биологической активности и доступности, меньшего уровня токсичности и побочных реакций, что позволяет получить преимущества старого продукта небольшими инвестициями и хорошо воспринимаемый рынком атрибут «новизны» или «улучшенных свойств».

Последней ступенью является переход к классу «Молодые волки» (продукты, недавно утратившие патентную протекцию), маркетинг которых позволяет получать существенную прибыль при сравнительно меньших первоначальных капиталовложениях (отсутствуют затраты на предпроектные маркетинговые исследования, НИОКР, формирование рыночной ниши препарата). В 2013-2015 гг. истекает срок защиты более 60 патентованных ЛС [5].

Первые являются недифференцированными фармпродуктами симилатами, управление жизненным циклом которых весьма затруднительно, а маркетинг не позволяет обеспечить необходимой прибыли для реинвестирования в НИОКР. Вторые, являясь многокомпонентными ЛС, имеют возможность расширить спектр клинических показаний к применению и позволяют управлять их жизненным циклом, следствием чего выступает более высокая норма прибыли [4]. Третьи являются наиболее привлекательными для компаний дженериковой бизнес-ориентации вследствие наличия, как правило, высокого спроса, что позволяет обеспечить высокую рентабельность продаж [1].

В соответствии с приведенным ранее принципом формирования предлагаемого подхода продуцирование «Формуляционных дженериков» и «Молодых волков» является промежуточной, вспомогательной стадией создания и маркетинга собственных оригинальных ЛС. В связи с этим структурная динамика системы маркетинга характеризуется процессами обеспечения продвижения продукции различных медико-фармацевтических уровней. Существенным отличием является главная цель реализации подготовительных этапов – достижение конкурентоспособности на фармрынке посредством формирования финансовых, кадровых и технико-технологических ресурсов производства и маркетинга оригинальных ЛС.

При этом основным принципом является определение необходимого объема средств разработки и первичной коммерциализации новых ЛС или доведения приостановленных ранее продуктовых проектов.

Что в портфельчике лежит?

Производство и маркетинг ЛС на каждом из этапов предполагает смену традиционной для дженериковых производителей модели формирования продуктового портфеля, основанной на стремлении к его расширению (на некоторых предприятиях – до 300 торговых наименований), что посредством увеличения основных и накладных расходов приводит к распылению финансовых средств, к определению его состава на основе включения препаратов повышенного спроса (в аптечном коммерческом сегменте) с гарантированным сбытом (для лечебных учреждений при наличии договоров с региональными подразделениями Министерства здравоохранения и социального развитии РФ).

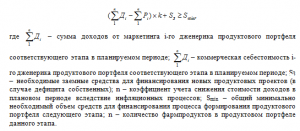

Переход к реализации каждого из предложенных этапов производства и маркетинга дженериков предполагает выполнение условия:

Выводы

Предлагаемый подход ставит целью синтез модели выживания отечественных фармпроизводителей и принципа обеспечения дальнейшего их развития на основе реализации трех этапов производства и маркетинга дженериков.

Источники:

2. Справка Минэкономразвития РФ по обязательствам России в качестве члена ВТО [Электронный ресурс] // www.economy.gov.ru.

3. Кунев С.В. Современные тенденции развития маркетингового потенциала фармацевтического производителя [Текст] / Социально-гуманитарные и естественнонаучные исследования: теория и практика взаимодействия: Сборник научных трудов. – Саранск: Ковылкинская типография, 2011.

4. Патенты на лекарства [Электронный ресурс] // www.healtheconomics.ru.

5. Развитие мирового фармацевтического рынка [Электронный ресурс] // www.apteka.ua.

Страница обновлена: 22.01.2024 в 15:48:49