СМИ: от печатных к электронным

Машнинова Ю.В.1

1 Рекламное агентство «Белый кедр»

Рассматриваются вопросы о переходе от традиционных средств массовой информации к более прогрессивно развитым электронным.

Ключевые слова:

кризис, средства массовой информации, печатные СМИ, рынок печатных СМИ, пресса, реализация печатной продукции, электронные СМИ, Интернет-СМИПриглашаем к сотрудничеству авторов научных статей

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации - от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

Решающее влияние на состояние, в котором находится российский рынок печатных СМИ сегодня, оказал финансово-экономический кризис, неизбежным следствием которого стало падение потребительской активности населения.

Печатные СМИ в 2008-2009 годах, период кризиса

В период кризиса граждане России стали беднее и рациональнее в своем выборе. В силу этого они массово исключили из потребительской корзины все то, без чего можно обойтись. Нередко в число «ненужных» товаров попадала пресса, особенно дорогая – «глянцевая». Наряду с падением продаж, рекламных доходов и отсутствием государственной поддержки, это негативно сказалось на экономических показателях рынка печатных СМИ страны, так как по многим позициям он откатился на несколько лет назад. При сохранении и даже увеличении себестоимости производства газет и журналов, а также затрат по их распространению, рекламные доходы, объемы печатных изданий и загрузка полиграфических предприятий в 2009 году резко упали, что привело к сокращению персонала в СМИ и полиграфии подчас до 30% и более.

На кризисную обстановку печатные СМИ страны отреагировали одними из первых. Осенью 2008 года началось массовое закрытие неэффективных изданий, приостановилось финансирование новых проектов, выросли отпускные цены, сократились расходы на полиграфические работы и услуги.

Параллельно, однако, шел достаточно активный процесс создания СМИ. Всего за 2009 год Роскомнадзор зарегистрировал более 5500 новых средств массовой информации. Например, в Красноярском крае за 9 месяцев 2009 года прекратили деятельность 63 СМИ, а вновь было создано 76. Из них 58 изданий печатной периодики. Всего же на сегодняшний день в реестре СМИ края числится 1162 средства массовой информации, распространяемых преимущественно на его территории. В том числе 854 газеты и журнала.

Обычное число вновь созданных СМИ в регионах России в 2009 году колебалось в пределах 50-60% от количества закрытых. Иными словами, кризис больно сказался на благосостоянии прессы, урезал бюджеты рекламодателей и видоизменил потребительскую активность читателей, но это не помешало появлению на свет новых общенациональных, региональных и муниципальных медийных проектов. Поэтому говорить о сужении информационного пространства России, несмотря на известную коррекцию рынка, в целом не приходится.

Скорее, наоборот. Под воздействием кризиса, из-за обострения конкуренции и роста заинтересованности издателей в расширении продаж тиража на фоне падения рекламных доходов контент печатных СМИ стал зачастую лучше сориентирован на специфику издания и его аудиторию. Усилился интерес к мультимедийным технологиям, Интернету и «новым медиа». Оптимизация процессов, связанных с производством и распространением периодики, привела к росту отраслевой производительности труда.

Не был решен системно тормозящий развитие индустрии печатных СМИ вопрос списания нереализованных тиражей периодики и книг с отнесением расходов по их производству и распространению на себестоимость, а не прибыль издательских домов, как сейчас.

Ахиллесовой пятой отрасли остается состояние рынков розничного и подписного распространения прессы. Торговые сети по ее розничной реализации преимущественно непрозрачны, склонны к монопольному диктату условий и цен, в том числе к навязыванию мифических «маркетинговых» исследований, низко мотивированы на увеличение продаж тиражей периодики населению, как того требует ситуация, не могут пока обеспечить гибкую логистику всего этого процесса.

В свою очередь, издатели разобщены и не в состоянии внедрить на рынке дистрибуции периодики единые правила его функционирования. Взаимоотношения партнеров на нем продолжают строиться преимущественно на основе договоров купли-продажи, согласно которым продавец берет не то, что ему предлагают, а то, что ему выгодно. Проще говоря, вне розничных сетей распространения остается огромный массив периодики.

Рынок подписки на периодическую печать тоже нездоров. Несмотря на принятое еще до кризиса решение о поддержке с 2008 года карточной системы подписки на периодику в Российской Федерации из средств федерального бюджета (в 2008/2009 годах на это было потрачено 1 600 и 2 944 млн руб. соответственно), кардинально переломить ситуацию к лучшему не удалось. Правда, цены местной почтовой доставки подписных тиражей сохранились на докризисном уровне, и значимого падения каталожной подписки в 2009 – первой половине 2010 годов не произошло. Но проблему доставки подписных изданий населению в срок «Почта России» не решает, что делает подписку на ежедневные газеты неэффективной.

2010 год: период восстановления

На основе всего вышесказанного можно кратко сформулировать итоги кризиса и то, с чем рынок печатных СМИ вошел в 2010 год.

2009 год оказался самым сложным в истории российской индустрии печатных СМИ из-за:

● масштабного падения рекламных поступлений;

● перераспределения и сокращения читательского спроса, особенно на дорогие издания;

● потери качества и объема ряда изданий, особенно в регионах;

● роста цен на услуги дистрибуции и на издания;

● дорогих кредитов, сокращения внешних и внутренних инвестиций;

● возврата к нецивилизованным методам на рынке (откаты, демпинг, «серые» схемы, пр.);

● роста конкуренции и поиска новых доходов и моделей бизнеса, борьбы за клиента и за бюджеты.

Можно выделить позитивные тенденции в 2010 г.:

● исчезли неперспективные проекты, все ведущие участники рынка сохранили бизнес;

● тяжелые условия 2009 года позволили многим компаниям оптимизировать расходы, что позволило остаться в зоне прибыли. Производственные расходы, расходы на персонал удалось вернуть к реальности от завышенных уровней 2007-2008 годов и остаться в зоне прибыли;

● издатели объединяются для решения общих проблем и отраслевого диалога с партнерами полиграфической и бумажной отраслей, дистрибуторами;

● рост рекламного рынка от квартала к кварталу;

● рост объемов/полосности изданий;

● рост объемов полиграфических услуг, переход на печать в Россию ряда изданий после снижения пошлин за счет борьбы за клиента;

● разработка и развитие новых продуктов, в т.ч. адаптация печатных СМИ в качестве приложений для iPhone и iPad.

Вместе с тем наблюдаются негативные тенденции в 2010 г.

● плавный рост цен на прессу (~ 8-10%);

● доля прессы в оборотах розницы сокращается;

● в отдельных регионах проблемы с выводом точек продаж прессы;

● стагнация подписки и тенденция к сокращению совокупного подписного тиража;

● рост цен на бумагу (газетную и мелованную);

● рост стоимости печати;

● региональные рынки восстанавливаются медленнее, малые рынки – быстрее.

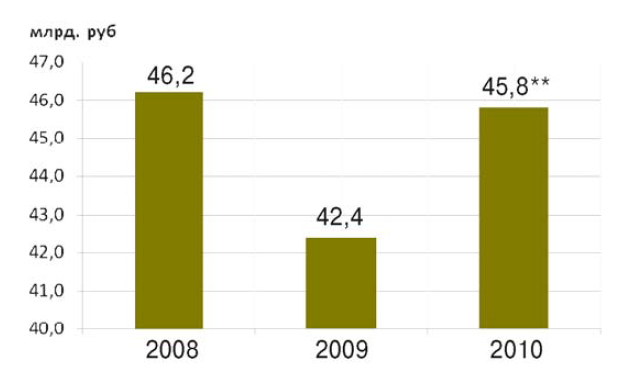

Изучив негативные и позитивные тенденции посткризисного года, можно сказать, что рынок печатной продукции проходит этап адаптации к новой экономической ситуации и находится в состоянии стабилизации и постепенного роста, однако рано говорить о возвращении к показателям докризисного уровня, как видно из рис. 1. Основная тенденция 2010 года по динамике реализации печатной прессы – стабилизация по сравнению с уровнем 2009 года, рост на +8%, постепенный выход из кризиса.

Рис. 1. Динамика реализации печатной прессы, млрд руб./год

** Данные за 10 месяцев 2010 года.

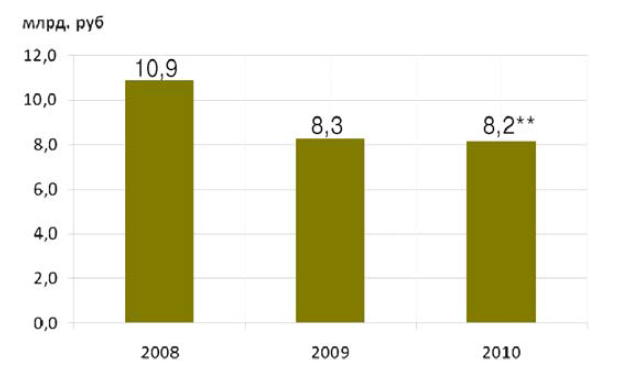

Несколько иная картина наблюдается по подписке на печатные СМИ. Как мы видим из рис. 2, здесь идет менее активная стабилизация и показатели все еще падают. Основная тенденция – это сокращение темпа падения объемов продаж по подписке, по сравнению с 2009 г. сокращение составило – 1%.

Рис. 2. Динамика по подписке на печатные СМИ, млрд руб./год

** Данные за 10 месяцев 2010 года.

Также можно выделить наиболее очевидную тенденцию в 2009-2010 годах. Это появление мобильных версий/приложений традиционных СМИ. Коммерсантъ, Ведомости, КП, АиФ, многие журналы уже имеют версии для iPhone и iPad.

Рост аудитории в этом сегменте – очень существенный, однако пока не достаточный для монетизации (особенно на фоне поступлений от бумажных проектов).

Поиск новых нестандартных решений для рынка и бизнеса всегда был основным инструментом стабилизации положения в условиях кризиса. На рынке печатных СМИ в условиях полномасштабного развития компьютерных и мультимедийных технологий сейчас происходит своеобразная революция. Постепенно происходит интеграция Интернет-технологий и сферы печатных СМИ.

Электронные СМИ

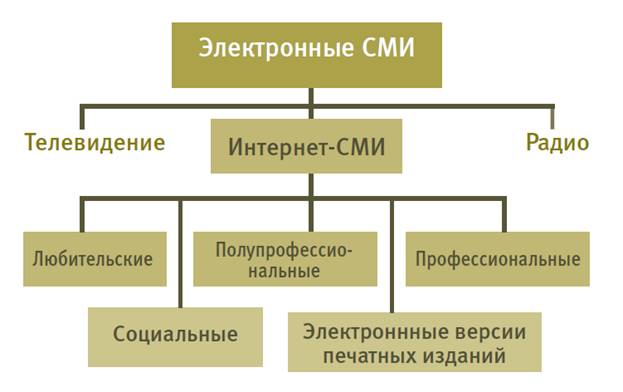

Электронные СМИ – средства донесения информации (словесной, звуковой, визуальной) по принципу широковещательного канала, охватывающие большую аудиторию, действующие на постоянной основе, технически использующие электронные средства коммуникаций. Структура электронных СМИ представлена на рис. 3.

Рис. 3. Структура электронных СМИ

Наибольший интерес представляет собой динамично развивающаяся ветвь электронных СМИ – Интернет-СМИ. Можно назвать сразу несколько дат рождения Интернета. 1969-й – год, когда впервые были переданы данные по Сети. 1971-й – год появления электронной почты. 1984-й – разработка системы доменных имен. В 1993-м появился браузер. Тогда уже работали первые новостные сайты. Старейший Интернет-журнал существует с 1984 года, и нельзя сказать, что сегодня Интернет-СМИ – это нечто абсолютно новое. Сетевые средства массовой информации существовали всегда, однако сегодня, когда Интернет приобрел массовую популярность и распространенность, интерес к ним возрастает с каждым днем.

Несмотря на то, что термин «Интернет-СМИ» и его синонимы «онлайн-СМИ», «сетевое СМИ» за последние годы прочно вошли в лексикон медиаисследователей, до недавнего времени не существовало устоявшегося, законченного и нормативного его определения.

Опытные Интернет-пользователи почти безошибочно выделяют те сетевые проекты, которые с большим основанием можно назвать Интернет-СМИ. Вот ряд критериев, которыми они обычно руководствуются. В совокупности они говорят за то, чтобы считать тот или иной проект сетевым СМИ:

1. регулярное обновление информации;

2. высокая посещаемость: оценивается не абсолютное количество посетителей, а относительное в сравнении с другими сайтами в той же сфере;

3. авторитетность: известность того или иного информационного проекта, большое количество ссылок на него – весомый аргумент «за» Интернет-СМИ;

4. профессиональный (качественный, современный) дизайн: серьезное издание, претендующее на звание Интернет-СМИ, не может позволить себе выглядеть «плохо»;

5. наличие контактной информации либо имени главного редактора: у русскоязычных сетевых изданий сегодня не принято публиковать выходные данные в том виде, в каком мы привыкли их видеть в традиционной прессе. Сетевые СМИ представляют их в несколько усеченном виде – однако наличие их и в такой форме говорит в пользу статуса Интернет-СМИ;

6. свидетельство о регистрации СМИ сегодня не является обязательным для сетевых проектов, однако наличие такового у серьезных проектов сегодня стало почти естественным;

7. хороший язык: к сожалению, грамотность сегодня не является коньком Интернет-издателей, однако требования к ее уровню постоянно растут, и многие обращают на нее все большее внимание.

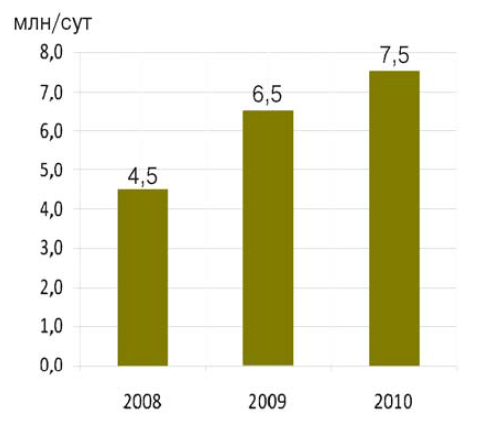

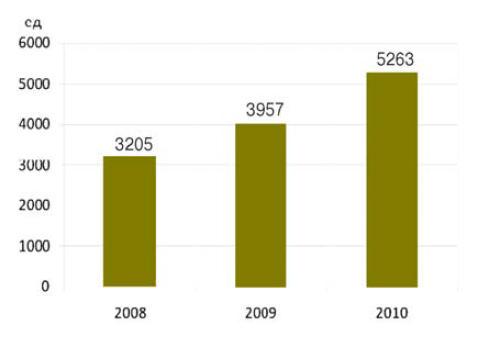

По данным Рамблер ТОП100, мы можем наблюдать, что с каждым годом растет среднесуточная посещаемость Интернет-СМИ (рис. 4). Это свидетельствует о всевозрастающем интересе к информационным ресурсам глобальной сети. Основная тенденция – средний рост в районе 8% в год.

Рис. 4. Динамика среднесуточной посещаемости Интернет-СМИ, млн посетителей/сут.

Эти данные дополнены динамикой по количеству ресурсов (рис. 5). Здесь мы так же можем наблюдать положительный рост – в среднем на 27% в год.

Рис. 5. Динамика по количеству ресурсов за 2008–2010 гг., ед.

Заключение

Многие аналитики сегодня задаются вопросами, состоится ли переход от традиционных средств массовой информации к более прогрессивно развитым электронным, когда это произойдет и в какой степени. К сожалению, однозначных ответов на эти вопросы сейчас нет. Рассмотрев ситуацию на трех рынках, можно сделать вывод, что, скорее всего, будет не однозначный переход, а некая интеграция двух рынков в нечто третье.

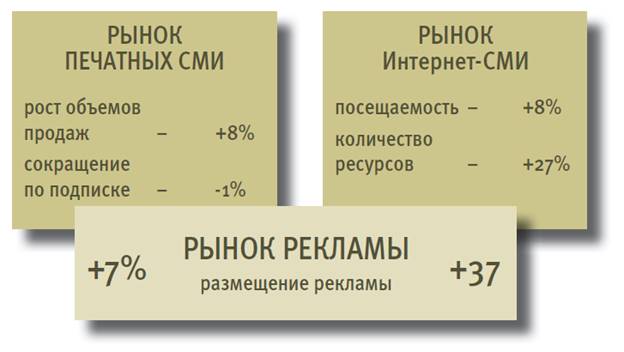

Как видно из рис. 6 рынок Интернет-СМИ представляет собой достаточно интересную платформу для рекламодателей. Однако темпы роста обоих рынков в условиях посткризисного года приблизительно равны.

Рис. 6. Рынок печатных и Интернет-СМИ в сводной схеме

Сегодня наличие двух совершенно технически и материально разных платформ – бумаги и Интернета – ведет к их постепенно интеграции и созданию продукта, который бы сочетал элементы традиционных СМИ и сетевых технологий.

Издание научных монографий от 15 т.р.!

Издайте свою монографию в хорошем качестве всего за 15 т.р.!

В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Mashninova, Yu.V. Mass-media: from print to electronic version. Scholarly Communication Review , 6-11. doi: 10.18334/np129 (in Russian)