К вопросу об экономической сущности консалтинга

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 2 (224), Январь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Гриднева И.А. К вопросу об экономической сущности консалтинга // Российское предпринимательство. – 2013. – Том 14. – № 2. – С. 100-106.

Аннотация:

В статье представлены экономические составляющие термина «консалтинг», приводится авторская классификация инвестиций в консалтинговый проект.

Особое внимание уделяется экономическому эффекту от использования услуг фирм-консультантов.

Ключевые слова: консалтинг, определение, сущность консалтинга, характеристика

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

Анализ консалтинговой услуги как рыночного продукта строится на восприятии ее потребителем (клиентом). Здесь определяется ее уникальность, специфичность. В связи с этим мы можем выделить три компонента, практически во всех случаях определяющих сущность консалтинговой услуги. Консалтинг как: услуга, инвестиция, интеллектуальный ресурс. Эти компоненты могут быть присущи услуге в различных комбинациях. Остановимся подробнее на каждой составляющей.

Сущность консалтинга

Несмотря на разнородность, сущность консалтинга сводится к желанию клиента получить дополнительную выгоду за счет консалтингового проекта. Подобная формулировка является общей. Но это не исключает использования дифференцированных компонентов для коммуникаций с целевыми сегментами, у которых различаются мотивации к получению консалтинговой услуги. Например, в случае кризисной ситуации на предприятии мы имеем дело с сегментом, у которого приоритетной задачей является неполучение дополнительных выгод, а спасение своего бизнеса любыми возможными инструментами и подходами.

Итак, консалтинг включает три компоненты:

1) услуга;

2) инвестиция;

3) ресурс.

Проведем более детальное изучение каждой составляющей.

Консалтинг как услуга

При исследовании вопросов, связанных с развитием консалтинговых услуг, стоит уделить внимание непосредственно самому термину «услуга».

Известный теоретик маркетинга Т. Левитт утверждает: «Каждая отрасль в большей или меньшей степени предоставляет услуги». Его мысль продолжает Ф. Котлер: «В конечном итоге все должно сводиться к сфере услуг клиент, приобретающий товар, на самом деле покупает услуги, которые этот товар ему предлагает». В.Е. Николайчук считает, что каждая отрасль производит услуги, но не каждая отрасль производит материальные товары (банки, транспорт, консалтинг и т.д.). Здесь уместно заметить, что потребность во многих видах услуг ведет к созданию такой же большой группы товаров, которые отдельно от услуг, сами по себе, были бы не нужны. Об этом убедительно пишут Стэн Рэпп и Томас Л. Коллинз: «По мере того как все мы дальше и глубже продвигаемся в век информации и экономики сервиса, мы обнаруживаем, что многие из новых товаров, наводняющих рынок, не являются товарами в обычном понимании этого слова. Скорее, они представляют собой информацию и услуги, привязанные к каким-либо физическим продуктам».

Из вышесказанного можно сделать вывод, что производство услуг распространено шире, чем производство материальных товаров [1]. Таким образом, современное общество становится все более ориентированным на производство деловых услуг.

Консалтинговая услуга – это один из видов деловой услуги, т.к. он обладает такими свойствами услуги как:

− неосязаемость: услуги невозможно потрогать, взять в руки, услышать, увидеть или попробовать на вкус до момента приобретения. Функционирующей в сфере услуг организации, для укрепления доверия со стороны клиентов, крайне целесообразно повышать степень осязаемости услуги, дополнительно подчеркивать ее значимость, демонстрировать пользу и выгоду, которые получит потребитель с ее использованием;

− неотделимость, неразрывность производства и потребления услуги: услуги предоставляются и потребляются одновременно, т.е. могут быть оказаны только при поступлении заказа;

− непостоянство качества, изменчивость: качество услуг может существенно изменяться, в зависимости от того, когда, кем и при каких условиях они были предоставлены;

− недолговечность, неспособность услуг к хранению: услуги не могут быть сохранены для дальнейшей продажи или использования;

− отсутствие владения: потребитель услуги, как правило, пользуется ей на протяжении ограниченного количества времени;

− взаимозаменяемость услуг товарами, имеющими материальную форму: способность товаров заменять те услуги, которые удовлетворяют одинаковые или аналогичные потребности [5].

Консалтинг как инвестиция

Инвестиции – это дополнительные вложения к уже имеющимся средствам, т.е. это вложение, направленное на расширение бизнеса или создание условий для повышения эффективности его функционирования [3]. Или под инвестициями понимается совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта [4]. Так и консалтинг – это вложение в проект, который впоследствии принесет определенную выгоду компании. Затраты на консалтинг – это своего рода инвестиции. Консалтинговые проекты также обладают свойствами инвестиционного проекта:

− осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

− потенциальная способность инвестиций приносить доход;

− определенный срок вложения средств (всегда индивидуальный);

− целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

− использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

− наличие риска вложения капитала [4].

Консалтинговым проектам можно дать классификацию с учетом их связи с инвестиционными проектами (см. рис. 1). Также целесообразно применять существующие методы расчета по инвестициям к консалтинговым проектам с учетом их отраслевых особенностей.

Консалтинговые проекты

Ценность консалтингового проекта на рынке определяется потребительской оценкой вероятности желаемой модификации базового набора ожиданий клиента. Консалтинговые проекты, по мнению автора исследования, можно разделить на:

− прибыльные, где по окончанию миссии клиента ждет увеличение прибыли;

− убыточные, но здесь не стоит забывать о том, что они могут быть убыточные только в экономическом смысле, а на самом деле в них скрыт косвенный доход за счет обретения стабильности предприятием;

− проекты, выгоду от которых невозможно рассчитать в денежном эквиваленте.

Остановимся подробнее на каждом из них. Прибыльные проекты и убыточные можно объединить в одну группу − традиционные. К таким проектам можно отнести:

1. Общее управление.

2. Финансовое управление.

3. Управление кадрами.

4. Производственное управление.

5. Маркетинговый консалтинг.

6. Информационный консалтинг.

7. Юридический консалтинг.

8. Оценка.

Прибыль или убытки проекта

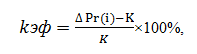

Для определения прибылен или убыточен проект предлагается рассчитать kэф эффективности по следующей формуле:

где

I - период, установленный для выполнения проекта;

kэф − коэффициент эффективности консультационного проекта;

К − инвестиции в консалтинг;

∆Pr − «прибыль до проведения консалтинга минус прибыль после консалтинга».

Проведя анализ коэффициента можно утверждать, что

kэф < 100% − проект убыточен;

kэф > 100% − проект приносит дополнительную прибыль в периоде i;

kэф = 100% − проект не приносит дополнительной прибыли, клиент возвращает только потраченные средства на консалтинг.

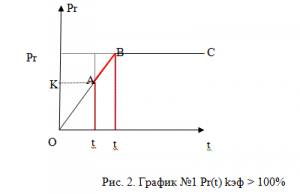

Для полного представления вышеизложенного материала следует обратиться к графикам, которые отражают функцию Pr(t).

В точке А графика № 1 предприятие возвращает свои средства, потраченные на консалтинг в установленный в договоре период i, далее происходит положительный рост дополнительной прибыли (отрезок AB). Такой рост прибыли будет продолжаться еще какое-то время до Pr предельной, работа на предприятии на данном этапе осуществляется своими силами без участия консультанта. Но здесь стоит отметить, что наступит такой период tj, когда у предприятия снова возникнет потребность в обращении к профессиональному консультанту.

График № 2 иллюстрирует ситуацию, при которой предприятие лишь возвращает свои средства, вложенные в консалтинг за период i. В данном случае, возможно, что дополнительную прибыль предприятие получит по истечению большего времени, чем период i, либо зафиксируется на величине равной Pr+K.

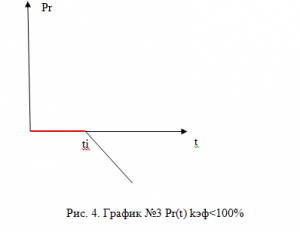

График № 3 отражает убыточный консалтинговый проект, при котором предприятию даже не удается вернуть средства К, потраченные на консалтинг. Может возникнуть такая ситуация, при которой в результате неверных действий консультанта предприятию придется прекратить свою деятельность.

Консалтинг как интеллектуальный ресурс

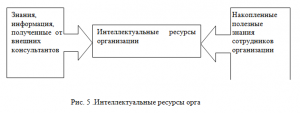

В экономике традиционно выделяют три основные группы ресурсов: труд, землю и капитал (имеется в виду финансовый капитал, а также другие материальные активы), комбинация которых выступает характеристикой любого бизнеса. Однако очевидно, что для современной организации на передний план выходят ее интеллектуальные активы, и в этой связи самым ярким примером являются компании, занимающиеся разработкой программного обеспечения, консалтингом, рекрутингом и т. д.

В настоящее время четкого определения интеллектуального капитала нет, например, Т. Стюарт утверждает, что интеллектуальный капитал ‑ есть знания, информация, интеллектуальная собственность и опыт, которые могут быть объединены для создания ценности [2].

Консалтинг − это один из основных источников интеллектуального капитала организации (см. рис. 5).

Вывод

Обобщив все вышеизложенные характеристики консалтинга, а также с учетом исторического развития, можно сформулировать четкое определение термина «консалтинг». Консалтинг – это, во-первых, неотъемлемая часть интеллектуального капитала компании, во-вторых, деловая услуга, в-третьих, вложение в проект, который впоследствии принесет выгоду клиенту.

Источники:

2. Лукьянова А., Похилько С. Оценка влияния ценности интеллектуального капитала на стоимость коммерческих банков // Вестник СПбГУ. Сер. 8. – 2010. – № 1. – С. 27–60.

3. Перар Ж. Управление финансами с упражнениями. – М.: Финансы и статистика, 1999. – С. 187.

4. Подшиваленко Г., Лахметкина Н., Макарова М. и др. Инвестиции: учебное пособие. – М.: КНОРУС, 2006. – С. 200.

5. Тультаев Т. Маркетинг услуг. – М.: Московская финансово-промышленная академия, 2005. – С. 97.

Страница обновлена: 17.04.2024 в 00:57:08