Формирование новых подходов к оценке эффективности организационной структуры промышленных предприятий

Скачать PDF | Загрузок: 2

Статья в журнале

Российское предпринимательство *

№ 13 (211), Июль 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Цитировать:

Скрябина Е.Ю. Формирование новых подходов к оценке эффективности организационной структуры промышленных предприятий // Российское предпринимательство. – 2012. – Том 13. – № 13. – С. 59-66.

Аннотация:

На современном этапе развития производства актуальна проблема выбора оптимального и эффективного варианта организационной структуры предприятия, Залогом верного решения этой задачи является правильная оценка возможных альтернатив. Автором предложен способ оценки эффективности вариантов построения организационной структуры, основанный на использовании финансовых показателей деятельности как предприятия в целом, так и его подразделений.

Ключевые слова: внутрифирменное управление, организационная структура предприятия, метод оценки

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В последнее время в связи со стремительным развитием науки и техники, и, как следствие, усложнением технологии производства, одной из актуальных задач управления промышленными предприятиями является построение оптимальной организационной структуры. Верное ее решение позволяет промышленному предприятию использовать наилучшим образом все имеющиеся ресурсы и осуществлять взаимодействие с другими субъектами с минимальными потерями ресурсов и времени. Посредством организационной структуры определяется способ формального разделения, группировки и координации выполнения работ.

Построение организационной структуры

Исследования организационных структур как моделей активно ведется с середины ХХ в. Побуждающими мотивами для этого было, с одной стороны, усложнение самих организаций и управления ими, с другой – возникновение системного подхода и системного анализа в качестве новой методологии исследования сложных систем. С того момента в рамках изучения, анализа, проектирования и оценки эффективности организационных структур активно используются математические методы (методы оптимизации, исследование операций, теории игр и т.д.).

Параллельно с развитием математической экономики в первой половине ХХ в. бурно развивались теории управления техническими системами. Производство, связанное с созданием и эксплуатацией сложнейших технических систем (ракетостроение, авиационная промышленность и т.п.), сделало необходимым формализацию моделей разработки и функционирования организации. Моделирование сложной технической системы невозможно без ее декомпозиции на более простые подсистемы, что позволяет сначала исследовать поведение изолированных подсистем, а затем описать их взаимосвязи [2].

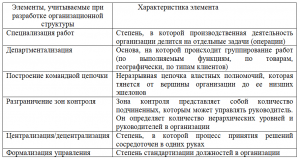

Классический вариант построения организационной структуры основан на определении сочетания следующих параметров:

– типа организационной структуры;

– формализации управления на предприятии;

– специализации работ и управленческих должностей;

– способов координации управленческих работ;

– способов информационного обмена внутри предприятия, вариантов ориентации системы вознаграждения управленческих работников [1].

Таким образом, можно представить процесс построения организационной структуры как нахождение и формализацию конечных вариантов данных параметров. Для каждого параметра можно уточнить его составляющую - элемент, с помощью которого параметр находит свое выражение в организационной структуре. Характеристика таких элементов представлена в табл.

Таблица

Характеристика элементов, учитываемых при построении организационной структуры

Основная задача внутрифирменного управления

Соответственно, на основе данных элементов выделяются основные группы показателей, которые используются при анализе эффективности построения организационной структуры. Как правило, распространенные в литературе способы оценки сводятся к набору показателей, описывающих организационную структуру качественно или количественно. Основным недостатком таких методов является то, что зачастую показатели берутся в целом для организации, и они не отражают процессов, происходящих в отдельно взятом подразделении.

В реальных организациях возможности эксперимента со структурой управления очень ограничены, поэтому важное значение приобретают модели, которые позволяют оценить эффективность выбранной или действующей организационной иерархии, а также обосновать необходимость и направление ее реформирования при изменении условий функционирования организации.

С этой точки зрения, в современных условиях функционирования предприятия актуальным является поиск новых подходов к оценке эффективности организационной структуры предприятия. Для определения и разработки таких подходов необходимо понимать процесс функционирования предприятия.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляются:

– привлечение необходимых ресурсов;

– соединение их в производственном процессе;

– реализация произведенной продукции и получение конечных финансовых результатов.

В условиях рыночной экономики укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда [3, 9].

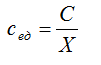

Самым важным ресурсом предприятия являются финансы, так как они имеют свойство трансформироваться в другие виды ресурсов с минимальными затратами времени. Соответственно основная задача внутрифирменного управления состоит в определении показателей, которые характеризуют экономические результаты деятельности для каждого подразделения предприятия. Таковой является себестоимость работ, выполняемых подразделением (затраты на оплату труда, материальные и иные приравненные к ним затраты, накладные расходы). На основании сформировавшейся себестоимости можно определять размер дохода и прибыли, который останется в подразделении после отчисления в централизованные фонды предприятия.

Прибыль фирмы и ее подразделений

Предположим, что руководство предприятия заключило договор с внешним заказчиком на выпуск продукции в объеме Х и стоимостью С. В результате выполнения условий договора предприятие получит прибыль. Основной задачей функционирования предприятия в данном случае будет являться распределение работ между его подразделениями и в итоге их выполнения – получение прибыли.

Таким образом, себестоимость единицы работы (сед) можно будет определить следующим образом:

(1)

(1)

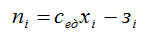

Обозначив через xi объем работ i-го исполнителя, а зi его затраты на выполнение этого объема работ с учетом части постоянных затрат всей фирмы, можем определить прибыль i-го исполнителя (пi):

(2)

(2)

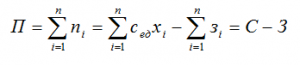

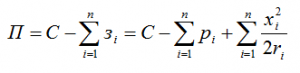

Соответственно, прибыль всей фирмы равна:

(3)

(3)

где

,

,

общие затраты на выполнение договора.

общие затраты на выполнение договора.

Таким образом, максимизация прибыли фирмы соответствует минимизации затрат на выполнение работ подразделениями фирмы. Соответственно, теперь необходимо описать зависимость затрат подразделений фирмы от общего объема выполняемых работ.

Затраты любого предприятия делятся на типы:

1) постоянные. Их величина не подвержена изменению при изменении объемов производства. Рассчитываются на единицу продукции, уменьшаются при увеличении объемов производства;

2) переменные. Их величина изменяется в зависимости от объемов производства. Рассчитываются на единицу продукции.

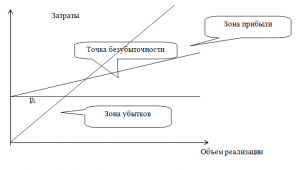

Изменение затрат в зависимости от объема реализации продукции можно представить следующим образом (см. рис. 1).

Рис.1. Зависимость затрат и объема реализации

Формально можно представить эту зависимость следующим образом:

![]() (4)

(4)

Оценка эффективности работы подразделений

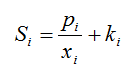

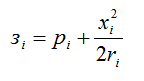

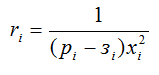

Себестоимость Si выпускаемой продукции может быть представлена в виде:

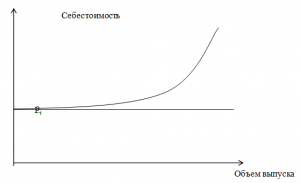

Согласно данной формуле себестоимость должна снижаться с увеличением объемов производства. Однако, очевидно, что себестоимость продукции не может постоянно падать при любых наращиваниях объемов выпуска или объемов реализации. Поэтому, начиная с некоторого объема выпуска xi*, начинается рост себестоимости. Тогда график изменения затрат будет иметь следующий вид (см. рис. 2):

Рис. 2. Зависимость себестоимости от объема реализации

Исходя из данного графика можно описать изменение затрат с помощью уравнения параболы:

(5)

(5)

где

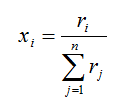

ri - коэффициент, характеризующий эффективность работы i-го подразделения фирмы.

Таким образом, прибыль фирмы можно представить следующим образом:

(6)

(6)

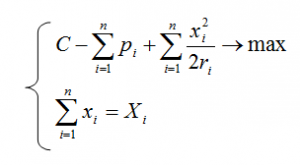

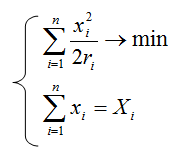

Чтобы получить максимум прибыли объем работ Х должен быть так распределен, чтобы выражение (6) принимало максимальное значение. Иными словами нужно решить задачу:

или

Решение этой задачи дает:

То есть, в этом случае распределение работ таково, что максимизирует общую прибыль фирмы. Таким образом, основываясь на описанной зависимости, когда основной целью функционирования предприятия является максимизация прибыли и минимизация затрат (себестоимости), а затраты каждого подразделения предприятия находятся в зависимости от коэффициента, характеризующего эффективность работы подразделения, имеет смысл оценивать и определять организационную структуру предприятия с помощью использования инструментария финансовой оценки. Получаем обратную зависимость эффективности, объема работ и затрат на выполнение данного объема работ:

(7)

(7)

Эффективность работы подразделения, таким образом, можно оценивать, исходя из соотношения прибыли, приходящейся на данное подразделение и затрат, которые несет данное подразделение. Данный показатель нужно рассматривать при разных вариантах распределения объема работ, а соответственно числа и размеров подразделений, выполняющих ее. При рассмотрении данного показателя в динамике можно оценивать, насколько изменилась результативность работы подразделения в определенном временном промежутке. Так же, с помощью данного подхода можно оценивать эффективность одного подразделения относительно других в составе предприятия, что дает возможность принимать решение о необходимости существования такого подразделения для предприятия.

Заключение

Описанный метод не является исчерпывающим при оценке организационной структуры, скорее, его применение должно быть дополнено другими показателями, позволяющими оценить эффективность организационного моделирования, только комплексный анализ дает вероятность максимально точной оценки.

Источники:

2. Бурков В.Н., Коргин Н.А., Новиков Д.А. Введение в теорию управления организационными системами / Под ред.чл.-корр. РАН Д.А. Новикова.учебник: – М.: Либроком, 2009. – 264 с.

3. Щепкин А.В. Внутрифирменное управление (модели и методы): монография. - М.: ИПУ РАН, 2001. – 80 с.

Страница обновлена: 16.04.2024 в 09:36:52