Совершенствование бизнес-процесса «Управление рисками» на примере коммерческой службы казахстанского горнорудного предприятия с использованием процессного подхода

Горлов С.С.1, Вечкинзова Е.А.2, Ким Т.С.3

1 Карагандинский государственный технический университет, Казахстан, Караганда

2 Институт проблем управления им. В.А. Трапезникова РАН, Россия, Москва

3 Товарищество с ограниченной ответственностью «Корпорация Казахмыс», Казахстан, Караганда

Скачать PDF | Загрузок: 32 | Цитирований: 1

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 1 (Январь-Март 2018)

Цитировать:

Горлов С.С., Вечкинзова Е.А., Ким Т.С. Совершенствование бизнес-процесса «Управление рисками» на примере коммерческой службы казахстанского горнорудного предприятия с использованием процессного подхода // Экономика Центральной Азии. – 2018. – Том 2. – № 1. – С. 21-28. – doi: 10.18334/asia.2.1.41035.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44644787

Цитирований: 1 по состоянию на 20.09.2021

Аннотация:

В статье описывается обзор, анализ системы управление рисками коммерческой службы казахстанского горнорудного предприятия с использованием процессного подхода. Представлены этапы по работе с оценкой уровня рисков. Более подробно описан этап анализа рисков, т.к. именно ему уделяется зачастую на предприятиях меньше внимания, чем требуется. В заключение описаны недостатки существующей системы и даны общие рекомендации к оптимизации системы.

Ключевые слова: процессный подход, система управления рисками, идентификация риска, анализ риска

В издательстве открыта вакансия ответственного редактора научного журнала с возможностью удаленной работы

Подробнее...

В начале прошлого столетия процессный подход ознаменовал собой крупный переворот, превратившись в новую тенденцию управленческой мысли. Прежде в умах теоретиков-управленцев доминировал функциональный подход, который вполне удовлетворял всем сложившимся реалиям того времени. Широкое и повсеместное распространение процессный подход получил лишь в конце XIX века, только после того как функциональный подход полностью исчерпал свое прогрессивное назначение [1].

Хотя процессный подход и имел достаточно актуальные предпосылки для его скорейшего применения, тем не менее свое широкое применение в производстве он получил лишь с началом 2000-х годов. Начало его применению было положено при переосмыслении идеологии стандарта в области обеспечения качества ISO 9000. Согласно новой идеологии, в качестве базы построения и функционирования системы менеджмента качества (СМК) стал именно процессный подход. При последующем пересмотре стандарта ISO серии 9001 выбранная концепция также осталась основой для СМК [2].

При внедрении процессного подхода в управлении, прежде всего, необходимо выделить основные процессы, протекающие в компании. К основным процессам компании принято относить процессы снабжения, производства и сбыта. В наиболее современных классификациях еще добавляется процесс послепродажного сопровождения продукции вплоть до ее утилизации [3] (Borisov, 2008). Выражаясь другими словами, все процессы, что увеличивают ценность при производстве продукта (услуги), можно отнести к основным бизнес-процессам компании. Все остальные процессы, которые не увеличивают ценность продукта (услуги) напрямую, но увеличивают его себестоимость, относятся к вспомогательным процессам компании. К ним можно отнести: гарантийную, сервисную, кадровую службы, канцелярию, административно-хозяйственную деятельность и т.п.

«Под бизнес-процессом (процессом) понимается устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. Основой для определения бизнес-процессов является деятельность, выполняемая подразделениями организации [4] (Repin, Eliferov, 2013).

Горнорудное предприятие является холдингом, в составе которого более 10 крупных предприятий. Управление рисками в холдинге курирует Департамент системы управления рисками (ДСУР), который подчиняется непосредственно руководителю холдинга. Внутри каждого структурного подразделения холдинга управление рисками осуществляется ответственными специалистами по рискам внутри каждой организационной единицы. Главным действующим нормативным документом горнорудного предприятия в области управления рисками является стандарт «Порядок организации работ по управлению рисками в горнорудном предприятии».

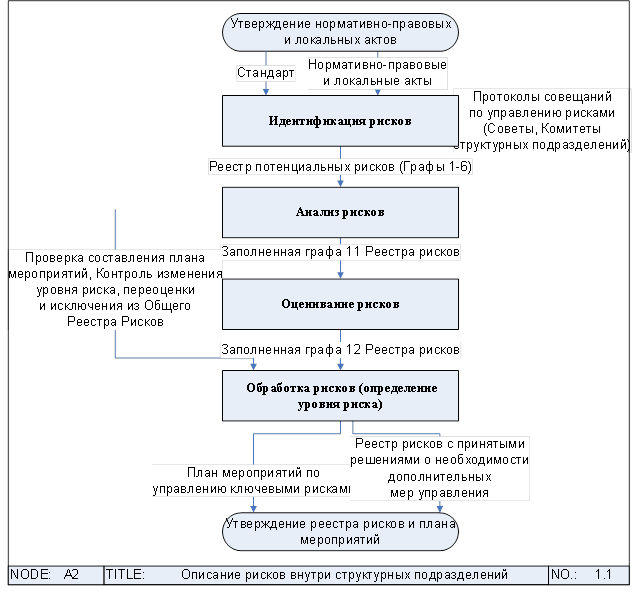

Для оценки уровня рисков применяется единый подход и состоит он из этапов, приведенных на рисунке 1. Внутри каждого структурного подразделения предприятия департаменты, управления и отделы самостоятельно проводят работу по идентификации, анализу, оценке и обработке рисков. В ходе составления общей карты становятся очевидными взаимосвязи процессов, а также проблемные зоны процессов, из которых впоследствии составляется реестр потенциальных рисков.

Рисунок 1. Описание рисков внутри структурных подразделений Источник: составлено автором.

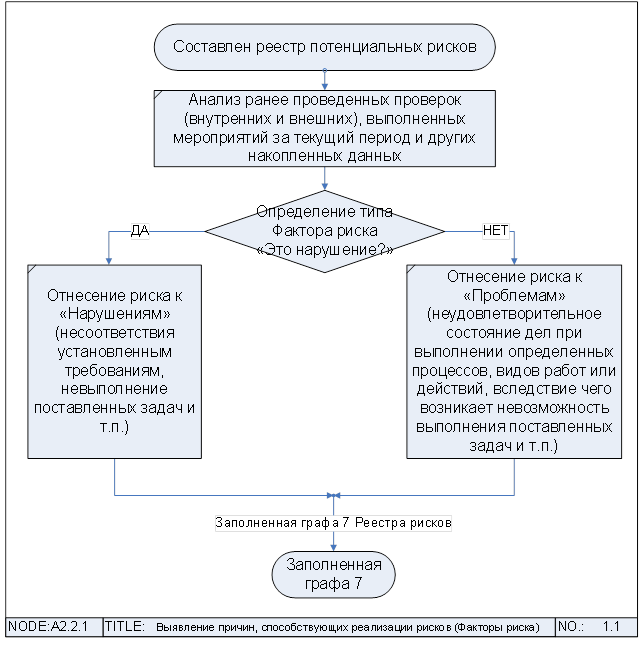

На этапе анализа рисков (рис. 2) выполняется выявление причин, способствующих реализации рисков, и описываются производимые мероприятия для управления рисками, определяется вероятность реализации указанных рисков, а также определяются возможные последствия от реализации рисков. Полученные в ходе анализа данные вписываются в специальную форму реестра рисков.

Рисунок 2. Выявление причин, способствующих реализации рисков (факторы рисков)

Источник: составлено автором.

После процесса «Оценивание рисков» следует процесс «Обработка рисков (определение уровня риска)». На данном этапе происходит выбор способов обработки и принятия решений о необходимости выполнения дополнительных мер управления [5] (Lyulyakina, 2017), которое зависит от уровня рисков. На данном уровне выявляются «ключевые риски», управление которыми контролируется высшим руководством.

На ежегодной основе структурными подразделениями составляются планы мероприятий по управлению рисками. На базе данных планов разрабатываются комплексные планы по минимизации отклонений в случаях наступления рисковых событий. При анализе комплексных планов выделяются риски, которыми службы не могут управлять самостоятельно. В этом случае управление риском происходит на более высоком уровне управления, но обязанность мониторинга со службы не снимается. Мониторинг осуществляется непрерывно каждой службой, его результаты на ежемесячной основе рассматриваются рабочими группами и далее по иерархической лестнице.

Существующая система управления в коммерческой службе горнорудного предприятия требует, как и все современные системы, непрерывной оптимизации в целях совершенствования. Основным фактором к оптимизации должен быть показатель эффективности работы самой системы и, как следствие, ключевых показателей каждого процесса, что, в свою очередь, требует достаточно большого процента недопущения наступления рисковых событий. В первую очередь это качественная идентификация и «мгновенное» реагирование системы на возникающие риски. Во-вторых, важной составляющей этой эффективности является квалификация и ответственность сотрудников самого предприятия. Рассматривая текущую ситуацию на предприятии по существующей системе управления рисками, можно выделить следующие основные проблемы, ставшие очевидными при анализе:

1. Отсутствие единого видения эффективности работы системы каждым структурным подразделением предприятия и четкого исполнения принятого стандарта по управлению рисками.

2. Доминирование формального исполнения стандарта и его положений.

3. Ограниченный набор инструментов моделирования бизнес-процессов на предприятии.

4. Недостаточная квалификация сотрудников в области управления рисков, идентификация рисков зачастую происходит силами сторонних специалистов, не имеющих четкого представления о специфике процессов.

5. Отсутствие ключевых показателей не позволяет оценить эффективность процесса.

Перечень рекомендаций по совершенствованию системы управления рисками:

1. Следует определить ключевые показатели для каждого процесса.

2. Необходимо четко и единообразно прописать инструменты и методы идентификации рисков, а также расширить список применяемых инструментов в зависимости от деятельности подразделения.

3. Назначить ответственных сотрудников за идентификацию профильных рисков и периодичность их отчетности, а также регулярно проводить повышение квалификации данных категорий сотрудников в области управления рисками.

4. Оптимизировать стандарт с использованием процессного подхода, сделать его доступным для понимания всеми вовлеченными лицами, исключая двоякое интерпретирование понятий и дублирование функций различных служб, вовлеченных в систему.

5. Провести еще более детальный анализ существующей системы с целью выявления «темных» мест системы.

Вышеописанные предложения носят сугубо рекомендательный характер и озвучены с целью сформулировать перечень недостатков существующих систем управления рисками на казахстанских предприятиях и последующего их использования при систематизации и формирования рекомендаций по дальнейшему совершенствованию существующих систем в казахстанской экономике.

Источники:

2. ISO 9001:2015 (Е) от 23.09.15. Для учебных целей

3. Борисов А. Управление бизнес-процессами: принципы и компромиссы // Intelligent Enterprise. – 2008. – № 18(193).

4. Репин В., Елиферов В. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: Манн, Иванов и Фербер, 2013.

5. Люлякина Д.Н. Оптимизация системы менеджмента предприятия: процессный подход // Экономика и менеджмент инновационных технологий. – 2017. – № 10(73). – c. 12.

Подробнее об авторах:

Горлов Сергей Сергеевич Казахстан, Караганда

Казахстан, Караганда

старший преподаватель кафедры информационных технологий и безопасности, кандидат технических наук

Карагандинский государственный технический университет

Вечкинзова Елена Анатольевна Россия, Москва

Россия, Москва

докторант лаборатории экономической динамики и управления инновациями, кандидат экономических наук, доцент

Институт проблем управления им. В.А. Трапезникова РАН

ORCID: 0000-0003-2543-625X

Ким Татьяна СергеевнаКазахстан, Караганда

главный специалист Департамента стратегии Коммерческой службы

Товарищество с ограниченной ответственностью «Корпорация Казахмыс»

Страница обновлена: 15.12.2023 в 23:12:09